- 22 enero 2026

Con un valore che sfiora i 7 miliardi di euro, la Pet Economy si conferma uno dei motori trainanti del largo consumo in Italia. Tuttavia, per gli oltre 100 produttori attivi sul mercato, navigare tra le logiche promozionali della Grande Distribuzione e quelle dei canali Specializzati è diventata una sfida complessa.

Non basta più «esserci». Bisogna capire dove e come investire la propria visibilità.

La nostra ultima analisi, basata sui dati esclusivi del database Flyer PET CARE ITA, mette a confronto le strategie promozionali a volantino del 2025 rispetto al 2024. Ne emerge un quadro polarizzato: da un lato la GDO, regno dei grandi volumi e dei Big Player internazionali; dall’altro i Pet Specialist, roccaforte delle Private Label e di brand esclusivi.

Uno degli strumenti più importanti nella promozione delle vendite è il volantino promozionale, tool fondamentale per industria e retail che ha l’esigenza di:

- monitorare in tempo reale le mosse dei competitor

- analizzare l’efficacia delle proprie promozioni

- comprendere le dinamiche di prezzo per canale

Scopriamo come si stanno muovendo i protagonisti del mercato e come cambia la pressione promozionale (QP3) tra i diversi canali.

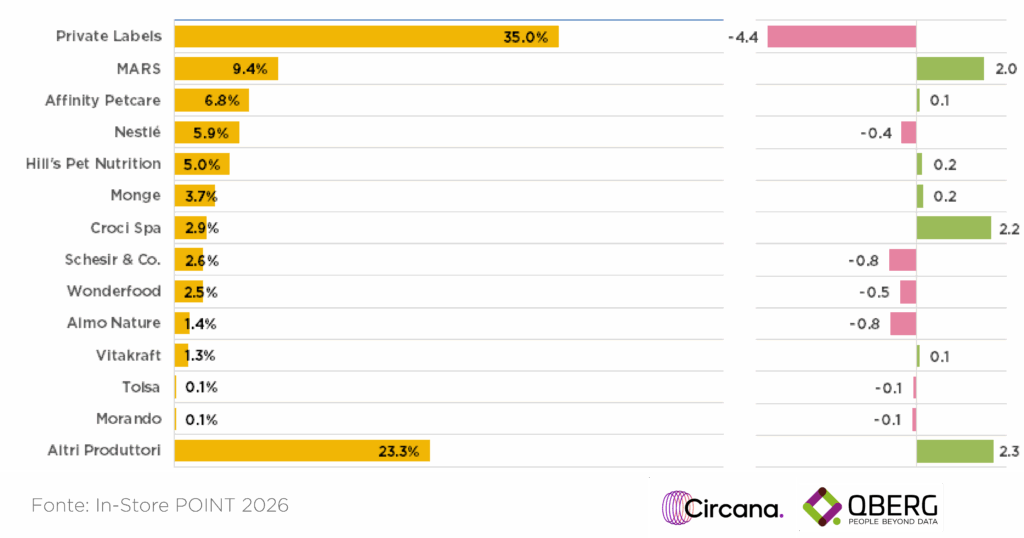

Come performano i brand nel canale Pet Specialist?

Nel canale PET Specialist, ad avere la maggiore visibilità sui Flyer in Italia nel corso del 2025 sono stati soprattutto i brand legati al PET Food.

La maggiore visibilità (misurata attraverso l’indicatore QP3[1]) nell’anno appena terminato è stata rilevata per le Private Labels (35%) seguite a distanza da MARS (9,4% di visibilità sui Flyer nel 2025) e da Affinity Petcare (6,8%). Più distaccate Nestlè e Hill’s Pet Nutrition (5,5%).

Consistente è la quota di visibilità nei Flyer (23,3%) degli Altri Produttori, che insieme alle Private Labels e a Croci Spa sono i soli Produttori a far registrare crescite significative di visibilità nel 2025 (superiori a +2,0 punti) rispetto alle promozioni effettuate nel 2024. Da rilevare come Croci Spa sia l’unico brand specializzato nel PET care presente nella Top10.

Sostanzialmente stabile nel 2025 rispetto al 2024 la visibilità promozionale Flyer di tutti gli altri produttori. Da rilevare solo contrazioni in un range fra -0,4 punti e -0,8 punti per Produttori legati principalmente al settore PET Food (Nestlè, Schesir&Co., Wonderfood, Almo Nature).

[1] Il QP3 è un indicatore di visibilità promozionale che sintetizza in un unico valore percentuale, il numero di punti vendita coinvolti nella promozione, la durata della promozione e il “peso” della foto all’interno del volantino.

(Y2025; Quota Qp3, Delta p.p. vs Y2024)

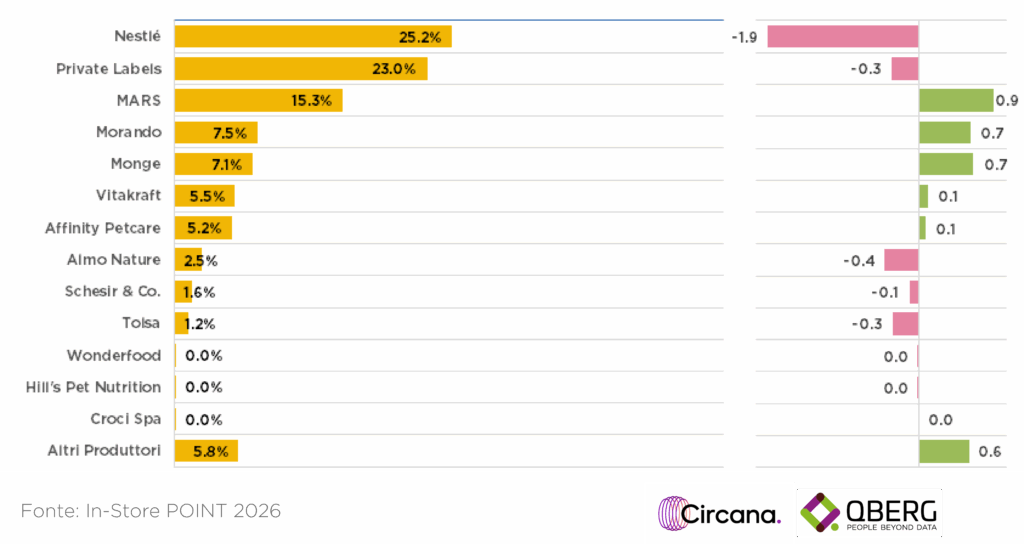

PL e Produttori sul volantino della GDO

Diverso lo scenario della visibilità promozionale dei Produttori all’interno del canale GDO:

- ridimensionamento delle Private Labels (al secondo posto con il 23,0% di visibilità);

- deciso incremento di visibilità dei grandi player del mercato PET Economy (Nestlè 25,2% e Mars 15,3%) ma anche Monge, Vitakraft e Affinity Petcare (in un range fra 5% e 7% di visibilità);

- presenza marcata di produttori assenti nel canale PET Specialist (Morando 7,5%), ma anche Tolsa produttore specialista nel PET Care, unico produttore del PET Care presente nella TOP10 della GDO;

- presenza contenuta di Altri Produttori (5,8%);

- non si registrano promozioni sui Flyer nel canale GDO per Wonderfood, Hill’s Pet Nutrition e Croci Spa.

Rispetto al 2024, incrementi di visibilità (fra +0,5 e +1,0) per MARS, Morando, Monge e Altri Produttori. Questi incrementi sono stati effettuati soprattutto a discapito di Nestlè (-1,9 punti percentuali di visibilità promozionale nel 2025 rispetto al 2024) e in misura minore (-0,3 e -0,4) per Almo Nature, Tolsa e Private Labels.

(Y2025; Quota Qp3, Delta p.p. vs Y2024)

Conclusioni

Per i Produttori della PET Economy, i canali commerciali e promozionali della GDO e dei PET Specialist appaiono sostanzialmente due diversi mondi:

- alcuni Produttori decidono di essere promozionalmente presenti solo nel canale PET Specialist (Wonderfood, Hill’s Pet Nutrition e Croci Spa); altri, invece, solo nel canale GDO (Morando, Tolsa);

- i grandi player internazionali della PET Economy hanno maggiore visibilità sui Flyer della GDO che in quelli del canale PET Specialist;

- la GDO offre uno spazio di visibilità promozionale decisamente limitato agli Altri Produttori e alle loro proposte di nicchia;

- i Produttori specializzati nel PET Care si stanno affacciando nelle promozioni via Flyer, ma lo stanno facendo con cautela, con un’espansione del mercato mirata e scegliendo un canale promozionale privilegiato (Croci Spa nel PET Specialist e Tolsa nella GDO).

L’insieme di questi fattori rende facile immaginare come anche limitate innovazioni strategiche di un canale o di pochi brand possano sovvertire in breve tempo spazi di visibilità promozionale consolidati, ed orientare gli interessi dei consumatori presso nuovi produttori, modificando così i fatturati e i margini sia dei canali che dei produttori.

I dati parlano chiaro: GDO e Pet Specialist non sono vasi comunicanti, ma ecosistemi distinti con regole d’ingaggio proprie. Mentre brand come Wonderfood e Hill’s presidiano esclusivamente lo specializzato, realtà come Morando e Tolsa trovano il loro spazio vitale quasi unicamente nella GDO.

In uno scenario dove le Private Label erodono quote di visibilità (soprattutto nello specializzato dove toccano il 35%) e i grandi player internazionali consolidano la loro presenza nel mass market, l’errore più grande è rimanere statici. Le innovazioni strategiche, anche minime, possono sovvertire le quote di visibilità in pochi trimestri. Monitorare l’evoluzione delle strategie flyer non è più un’opzione, ma l’unico modo per difendere i propri spazi e non trovarsi ai margini di un mercato sempre più competitivo

Vuoi anticipare le mosse dei competitor e ottimizzare la tua presenza a volantino?

Richiedi una demo di QPoint Flyer