- 12 Marzo 2026

I dati QBerg 2025 svelano il cambio di rotta dei Pet Specialist: +4.1 p.p. di visibilità per gli accessori a volantino e crollo verticale delle Private Label.

Accessori pet: gli specialisti scommettono sulla visibilità a volantino

Nel mercato Retail odierno, il volantino non è solo un elenco di offerte, ma una risorsa preziosa e limitata che riflette le reali intenzioni strategiche dei player di mercato. Per un Category o Trade Marketing Manager, capire come viene allocato questo spazio è fondamentale per non navigare a vista.

L’ultimo studio QBerg, condotto tramite il modulo In-Store POINT Flyer su oltre 20 catene di Pet Specialist in Italia, confronta le promozioni del 2025 con quelle del 2024. Le evidenze sono nette: il comparto accessori sta guadagnando una centralità senza precedenti, spinto da una riscossa dei top brand che sta letteralmente erodendo le quote delle Private Label.

Cane e Gatto: una spinta da +4.1 p.p. di visibilità

La prima evidenza macroscopica emerge dall’analisi della Quota Qp3, l’indicatore proprietario QBerg che pesa la visibilità a volantino. Il comparto accessori, nel suo complesso, ha guadagnato ben 5 punti percentuali anno su anno sui flyer dei Pet Specialist.

Il dato consolidato mostra un aumento totale del comparto pari a 4.1 p.p., portando la categoria a una quota complessiva del 23.5%. Questa esplosione è guidata chirurgicamente dai due segmenti core:

- Accessori Gatto: +2.9 p.p. (raggiungendo una quota del 10.6%)

- Accessori Cane: +3.2 p.p. (attestandosi al 10.0%)

- Freno al comparto: il segmento “Accessori e lettiere altri animali” registra invece una contrazione di 2 p.p.

(Anno 2025; Quota Qp3; delta p.p. vs. A.P.)

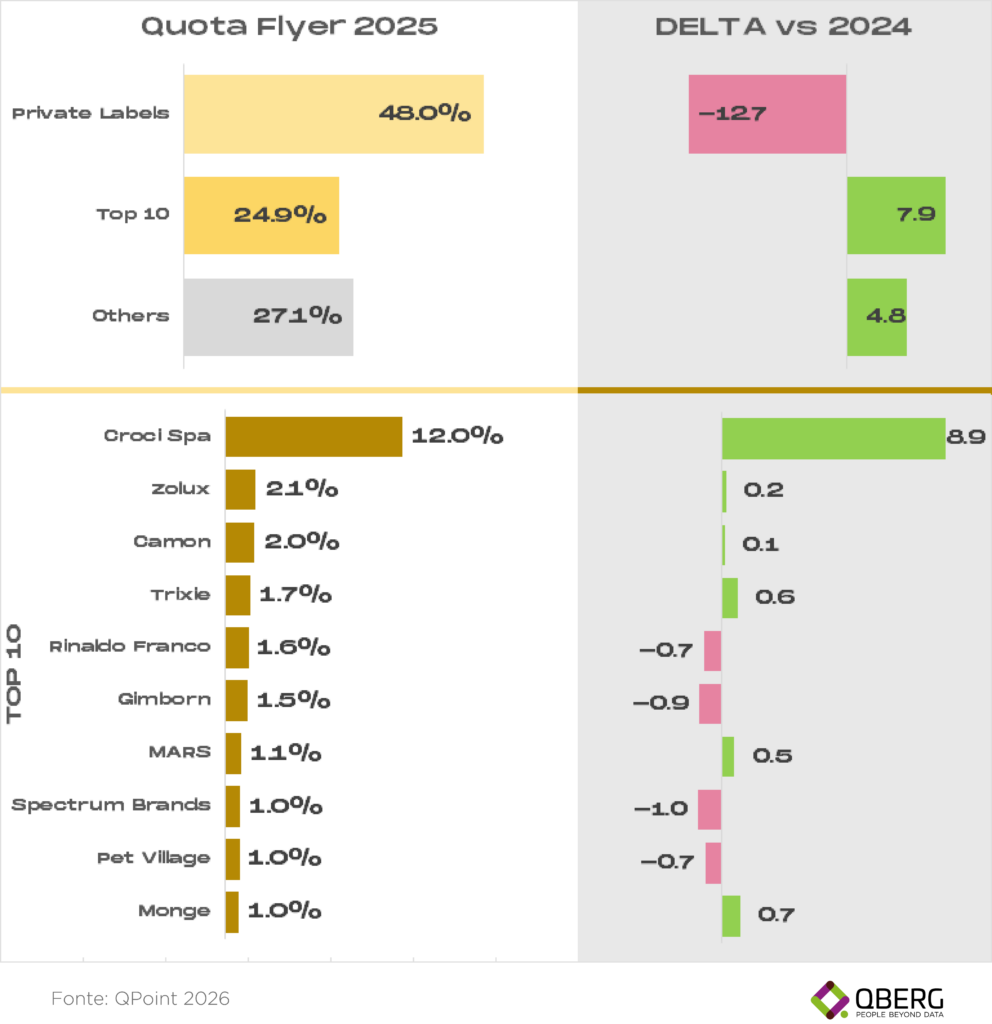

La riscossa dei Top: -12.7 p.p. per la Private Label

Se restringiamo l’analisi alla concentrazione dell’offerta, notiamo un mercato estremamente polarizzato. Il volantino, essendo uno spazio finito, vede le Private Label (PL) e i primi dieci produttori (Top 10) coprire oltre il 70% della visibilità.

Tuttavia, il 2025 segna un’inversione di tendenza storica per il marchio del distributore:

- Crollo PL: le Private Label hanno subito un’erosione massiccia di 12.7 p.p. anno su anno.

- Spinta Top 10: i primi dieci brand hanno capitalizzato questa flessione guadagnando +7.9 p.p..

- Galassia Follower: anche il segmento “Others” ha mostrato vitalità, crescendo di +4.8 p.p. e occupando il 27.1% della visibilità residua.

Focus Ranking: la leadership di Croci Spa

Indagando nel dettaglio i produttori, Croci spicca come leader assoluto, guadagnando 8.9 p.p. in termini di visibilità rispetto all’anno precedente. Seguono player come Zolux, Camon e Trixie, con variazioni positive ma decisamente più contenute.

(Anno 2025; Quota Qp3; delta p.p. vs. A.P.)

Questo studio è stato realizzato con In-Store POINT, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con In-Store POINT diventa semplice e intuitivo monitorare i volantini promozionali, i siti di e-commerce e le newsletter.

Contattaci per saperne di più.