MERCATO HI-TECH - 25 Giugno 2024

Aggiornamento maggio 2024

Nel 2022, avevamo documentato un fenomeno emergente nel settore dei Beni Durevoli: la crescente diffusione dei “Siti Manufacturer”. Siti, gestiti direttamente dai produttori che offrono ai consumatori la possibilità di acquistare prodotti tramite la funzione “Shop” senza intermediari.

In quel periodo, il modello di vendita diretta al consumatore (Direct to Consumer, o DTC) stava iniziando a prendere piede, rappresentando una novità significativa nel panorama del commercio elettronico.

Il fenomeno, anche conosciuto come “Direct to Consumer” (o “DTC”), è molto legato alla tipologia di mercato: se nel mondo dei beni di largo consumo (FMCG) è un fenomeno in forte contrazione (ha poco senso, per beni di largo consumo commerciali, fare acquisti separati quando posso avere tutto in un unico carrello, che sia virtuale o fisico), in alcuni mercati come quello del Fashion e del Tech (grazie all’acquisto tipicamente singolo e all’alta battuta di cassa media), parliamo di una tendenza che ha preso fortemente piede.

I siti DTC godono di tre caratteristiche peculiari:

• un posizionamento privilegiato nei motori di ricerca nel caso di interrogazioni dirette a modelli specifici di quel brand;

• una completezza di informazione (schede tecniche, comparatori di caratteristiche, etc.) che fanno sì che comunque il sito manufacturer sia spesso il primo approdo di chi cerca “l’acquisto informato”;

• un’estrema attenzione al branding della propria offerta.

Per questo noi di QBerg continuiamo a monitorare attentamente il fenomeno: sono oramai circa 30 i siti Manufacturer che monitoriamo con cadenza giornaliera.

Nell’analisi che segue, con la sigla “MAN” si identificano i siti manufacturer, e con “RET” i siti dei retailer specializzati di consumer electronics (sia pure che “click and mortar”, o “Web pure” e “Web retailer”, come li chiamiamo in QBerg):

abbiamo fotografato la situazione competitiva del mese di maggio 2024, prendendo il prezzo minimo di ciascun modello nei siti sia MAN che RET. Attenzione: il fatto che abbiamo selezionato il prezzo minimo del panel dei RET, confrontandolo con il prezzo del sito MAN che esponeva quel modello significa che in realtà il livello medio di competitività sofferto dai siti RET possa essere maggiore.

Ma entriamo nel vivo dell’analisi.

Assortimento: sovrapposizione ancora bassa

In questo studio sono stati presi in considerazione 67267 modelli unici, che spaziano su 18 Categorie e 62 Famiglie.

4499, pari al 6.7%, sono in sovrapposizione tra siti RET e siti MAN.

Colpisce il fatto che ben 1925 di questi modelli siano esclusivi dei siti MAN, nonostante la (ovvia) sproporzione dei rispettivi assortimenti in favore dei siti retailer.

(Maggio 2024; N.modelli unici; Mercato Beni Durevoli)

La situazione competitiva sull’assortimento comune

Passando ad analizzare la situazione competitiva effettiva, ovvero quella riguardante i 4499 modelli in comune, notiamo come un consumatore, ben nell’85% dei casi, trovi un prezzo minimo inferiore sui siti dei Retailer. Rimarchiamo però ancora un elemento di attenzione: l’analisi si basa su prezzo minimo registrato nel panel: nella situazione reale del singolo sito, quindi, l’effettiva maggior competitività dei siti MAN potrebbe essere maggiore.

(Maggio 2024; N.modelli unici; Mercato Beni Durevoli)

Nonostante ciò, per quanto riguarda l’11% del paniere in comune tra MAN e RET, sono i primi ad avere un prezzo inferiore al minimo registrato nel mese per i retailer, e nel 4% dei modelli i prezzi sono allineati.

Le differenze di prezzo possono essere attribuite a vari fattori, come le promozioni stagionali sui siti RET, le politiche di sconto personalizzate, e i programmi di fidelizzazione del cliente che offrono ulteriori incentivi. I siti MAN, d’altra parte, possono sfruttare una maggiore marginalità e campagne di marketing mirate per attrarre consumatori specifici.

Per i consumatori, la scelta tra siti MAN e RET non si riduce solo al prezzo. I siti MAN offrono spesso una migliore esperienza di acquisto con informazioni dettagliate sul prodotto e supporto post-vendita diretto. Tuttavia, i siti RET rimangono competitivi grazie a prezzi più bassi e una vasta gamma di prodotti disponibili in un unico luogo.

Su quali Categorie e Famiglie?

Scendendo ancor di più nel particolare, nella situazione che riguarda quell’11% di modelli in cui è il modello Direct-To-Consumer (DTC) a vincere, vediamo come siano i Piccoli elettrodomestici (“Ped”), il Grande elettrodomestico da incasso (Ged Built-in) e l’Hardware, subito seguire dal Grande elettrodomestico a libera installazione (“Ged”) le Categorie più interessate.

(Maggio 2024; N.modelli unici; Mercato Beni Durevoli)

Più residuali sono i casi che riguardano le restanti Categorie.

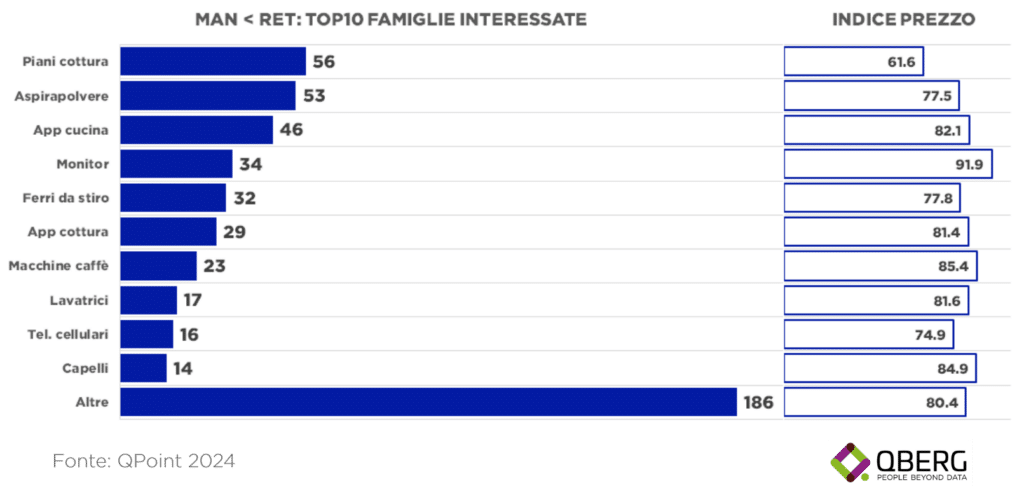

Per quanto riguarda le Famiglie interessate (scendiamo quindi di livello nella categorizzazione merceologica) vediamo come il podio sia tenuto da Piani cottura (56 modelli in cui MAN<RET), Aspirapolvere (53 modelli) e Apparecchi cucina (46 modelli).

Ben diversa però è la situazione dell’indice di prezzo, calcolato come (PREZZO MAN/PREZZO RET)*100: qui sono ancora i Piani cottura a costare quasi il 40% in meno (indice 61.6), seguiti da Telefoni cellulari (oltre il 25% in meno, indice 74.9) e Aspirapolvere (indice 77.5).

(Maggio 2024; N.modelli unici; Mercato Beni Durevoli)

Conclusione

Il fenomeno della concorrenza da parte dei siti Manufacturer che seguono il modello DTC è oramai un fatto consolidato e riguarda tutte le merceologie del tech.

Nonostante il retail possa vantare una maggiore ampiezza assortimentale e un’ampia leva promozionale, è evidente che i produttori stanno sfruttando sempre più efficacemente il proprio brand consolidato e strategie di marketing mirate per attrarre i consumatori.

Una delle aree critiche per i retailer sarà la capacità di innovare nell’esperienza utente, offrendo servizi aggiuntivi come installazioni personalizzate, estensioni di garanzia e supporto post-vendita di alta qualità. Inoltre, il crescente utilizzo dei dati per personalizzare le offerte e migliorare l’efficacia delle promozioni potrebbe rappresentare un vantaggio competitivo significativo.

D’altro canto, i siti DTC dovranno continuare a migliorare la trasparenza dei prezzi e la chiarezza delle informazioni sui prodotti, garantendo al contempo un’esperienza di acquisto fluida e coinvolgente. La capacità di mantenere una relazione diretta e di fiducia con il cliente sarà cruciale per incrementare le vendite e fidelizzare il pubblico.

La sfida tra retailer e siti DTC si giocherà sempre più sulla capacità di adattarsi rapidamente ai cambiamenti del mercato e di rispondere alle esigenze in evoluzione dei consumatori.

Chi saprà integrare efficacemente questi elementi avrà maggiori probabilità di emergere come leader in un panorama competitivo sempre più dinamico e complesso.

Questo studio è stato realizzato con QPoint, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con QPoint diventa semplice e intuitivo monitorare i volantini promozionali, gli scaffali dei punti vendita fisici, i siti di e-commerce e le newsletter.