MERCATO FMCG - 16 Gennaio 2025

Torna anche quest’anno la 21esima edizione di Marca, l’unica fiera dedicata alla marca privata del consumatore che mette in contatto industria e distribuzione, una vetrina internazionale dove si espongono i prodotti dell’eccellenza italiana a marca del distributore. Momento attraente per le aziende italiane ed estere che partecipano per scoprire l’evoluzione del mercato della marca privata nella distribuzione moderna.

La crescita della MDD risulta andare di pari passo con la crescita dell’offerta, raggiungendo a novembre 2024 la quota assortimentale del 17,1%, in aumento di 0,5 punti rispetto allo stesso periodo dell’anno precedente (Fonte: Lusetti, Presidente di Adm). Andando nello specifico delle insegne, nel 2024 Conad ha visto la crescita della Mdd con un fatturato di 6,3 miliardi di euro (+4,7% a valore) e una quota sul totale delle vendite al 33,7% (+0,5 punti) nel canale supermercati, contro una media italiana del 23,3% e una media europea del 39%.

- Ma qual è il livello di presenza delle Private Label nei principali siti e-Commerce FMCG della GDO?

- In quali categorie di prodotti sono maggiormente forti?

- Quali differenze di prezzo si evidenziano fra le PL e gli altri Produttori (Top 10, Follower 201, Altri Produttori)?

La risposta precisa e puntuale la troviamo grazie ai dati presenti nel database QPoint Web di QBerg che ci hanno permesso di analizzare l’andamento della Marca Privata nelle principali categorie FMCG (Bevande, Conserve, Cura Casa, Cura Persona, Drogheria Alimentare, Freddo, Fresco, Pet Care) da gennaio 2024 a novembre 2024. I parametri utilizzati: Display Share Produttori (oltre 900) e Prezzo medio.

Andiamo nel dettaglio del nostro report.

- Henkel, Ferrero, Beiersdorf, Reckitt Benckiser, Mars, Compagnia Surgelati Italiana, Conserve Italia, Johnson Wax, Colgate Palmolive, Sodalis Group, Kraft Heinz, Gruppo Bonomelli Montenegro, Mirato, Gruppo Granarolo, Perfetti Vanmelle, Gruppo Parmalat, CCHBC Coca-Cola, Star, Gruppo Veronesi, San Benedetto. ↩︎

La visibilità delle Private Label sui siti FMCG della GDO

La visibilità è un fattore determinante per il successo commerciale di un Produttore e\o di un brand.

Le Private Label hanno una quota di visibilità (Quota Display) del 17,1%, di pochi centesimi percentuali superiore alla somma dei Top 10 Brand (17,%), gruppo al quale appartengono prestigiosi Produttori quali Nestlé, Unilever, Barilla, Bolton Group, Procter & Gamble, Saipo Garnier, Saipo L’Oreal, Danone, Fater, Mondelez.

L’offerta è comunque molto frammentata: oltre ai già citati dieci produttori, un gruppo di 20 produttori che abbiamo denominato ‘Follower 20’ possiede una quota di visibilità del 13,2% e i restanti 870 produttori hanno la maggioranza della visibilità con il 52,7% della Quota Display.

(YTD2024@ott; Quota Display, categorie LCC)

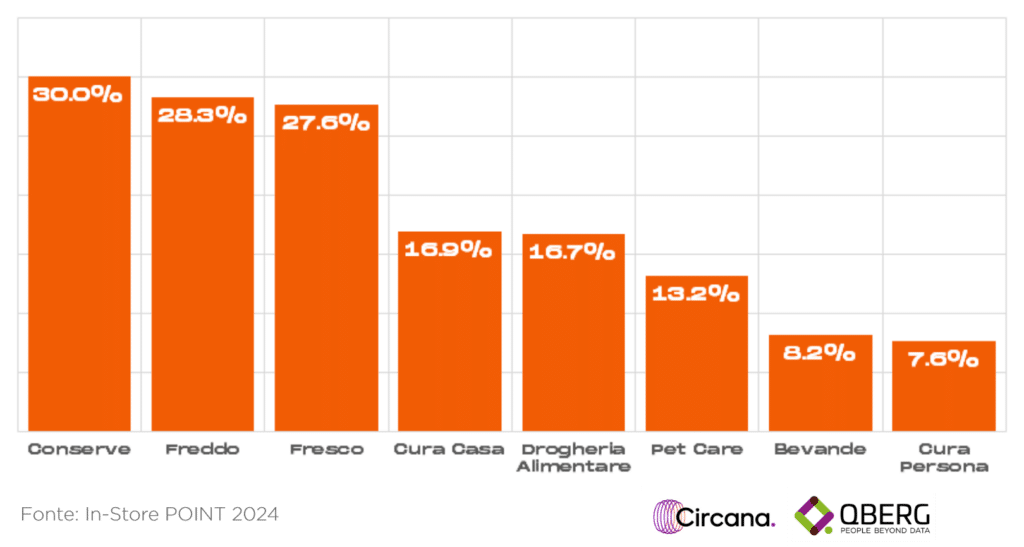

Le differenze della Private Label nelle diverse macrocategorie dei siti e-commerce

Nel grafico sottostante si può notare come, nel 2024, le Private Label abbiano Quote display differenti a seconda delle diverse macrocategorie di prodotti:

- una posizione di preminenza (circa 28%-30% di visibilità) in macrocategorie soprattutto di tipo alimentare (Conserve, Freddo e Fresco);

- sostanzialmente in linea con il totale della visibilità delle Private Label, le macrocategorie di prodotti che riguardano la Cura della casa e la Drogheria Alimentare (circa 17% per entrambe);

visibilità minore, infine per i prodotti Pet care delle Private Label (13,2%) e limitata nell’intorno dell’8% quella per Bevande alcoliche ed analcoliche e la Cura della persona.

(YTD2024@ott; Quota Display, categorie LCC)

L’uso della leva prezzo da parte delle PL

Un altro importante scopo delle Private Label è quello di massimizzare i margini dell’insegna.

Il pricing adottato dalle Private Label nel 2024 all’interno del panorama competitivo dei siti di eCommerce FMCG, sembra confermare questo obiettivo strategico.

Per tentare di ottenere i margini di guadagno prefissati, infatti, il pricing proposto ai consumatori, appare modulato sulla base di un mix di leve di marketing:

- una leva logistica: nel Fresco i prezzi medi delle Private Label sono superiori a quelli degli Altri Produttori del 15%;

- una leva di prezzo basso: nelle macrocategorie in cui la visibilità delle Private Label è inferiore (Bevande, Cura persona e Cura casa). In queste macrocategorie di prodotti gli Altri Produttori propongono Brand con un prezzo medio più che doppio di quello delle Private Label;

- una leva di equilibrio: nelle restanti quattro macrocategorie di prodotti, dove si ritrovano Conserve e Freddo (entrambe oltre il 30% di visibilità), Drogheria Alimentare e Pet care. Le Private Label propongono in tutte queste macrocategorie dei prezzi medi inferiori nell’intorno del 40% rispetto a quelli degli Altri Produttori.

(YTD2024@ott; Prezzo medio, Delta % Marca/PL)

In sostanza, appare essere un sistema di pesi e contrappesi fra visibilità e prezzo quello adottato dalle Private Label per raggiungere gli obiettivi di fatturato e marginalità.

Queste strategie proseguiranno o si modificheranno, ed eventualmente come, nel 2025?

Continua a seguirci!

Questo studio è stato realizzato con In-Store POINT, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con In-Store POINT diventa semplice e intuitivo monitorare i volantini promozionali, i siti di e-commerce e le newsletter.

Contattaci per saperne di più.