MERCATO HI-TECH - 5 Novembre 2025

SMAU 2025 è l’occasione per analizzare l’evoluzione del comparto videoludico, un segmento dell’Home Entertainment in costante fermento. In un contesto dove stimolare le vendite è cruciale, lo strumento promozionale del Flyer diventa un campo di battaglia strategico per la visibilità dei brand.

L’analisi QBerg, basata sulla Quota QP3 sui Flyer Store Italia, svela le dinamiche in atto, ponendo l’attenzione su come i tre giganti (Sony, Microsoft, Nintendo) stiano gestendo la loro leadership sulle Consolle e dove stiano strategicamente spostando le loro forze per affrontare la concorrenza sempre più agguerrita negli Accessori e Videogiochi.

All’interno dell’Home Entertainment un comparto di autentico interesse è quello videoludico con le Consolle per Videogiochi, ed i prodotti ad esse collegate quali Accessori e Software per Videogames.

- Per stimolare le vendite, in difficoltà nell’ultimo anno, uno strumento importante è il Flyer e i brand competono per la visibilità promozionale dei loro prodotti su questo strumento.

- Quali strategie promozionali stanno adottando nel comparto videoludico i marchi leader sul volantino?

- Qual è la loro visibilità promozionale (QP3[1]) sui Flyer delle Catene e Gruppi di Acquisto di Elettronica di Consumo e della GDO?

Tutti i dati dell’analisi sono stati tratti dal database di QBerg QPoint Flyer DG Ita.

[1] QBerg misura la visibilità promozionale attraverso il QP3, un indicatore che sintetizza in un unico valore percentuale, il numero di punti vendita\siti coinvolti nella promozione, la durata della promozione e il “peso” della foto all’interno del volantino.

Consolle: i grandi brand detengono la maggiore visibilità sui flyer

Nel corso degli ultimi dodici mesi (settembre 2024-settembre 2025), Nintendo è stata la Consolle più promozionata sui Flyer italiani, con una quota di visibilità del 52,4%, seguita da Sony (con il 39,8%) e molto da lontano da Microsoft (4,8%).

Il confronto con lo YE precedente sembra indicare con chiarezza una quasi fuoriuscita da questo canale promozionale di Microsoft che perde in dodici mesi -11,4% punti di quota di visibilità.

Lo spazio di visibilità liberatosi è stato subito occupato dagli altri grandi brand del settore come Nintendo +9,6% e Sony +6,4% mentre gli Altri Brand faticano a trovare visibilità sul canale promozionale Flyer (-4,6%, quota YE 2025 al 3,0%).

(YE2025@set; Quota Qp3, Delta p.p. vs YE2024@set)

Videogiochi: L’Arena Digitale e la Nuova Guerra Fredda Promozionale

Nel segmento Videogiochi, il panorama promozionale sui flyer ci racconta una storia affascinante e in evoluzione: i tre giganti dell’hardware (Sony, Microsoft e Nintendo), pur detenendo quasi la totalità del mercato Consolle (il 97% complessivo), si ritrovano con una visibilità promozionale sui flyer decisamente ridotta se messi insieme (solo il 53.7% del totale per i Videogiochi).

Questo divario non è casuale: è un segnale di un ecosistema che si sta decentralizzando.

Nintendo e Sony mantengono la leadership del mercato dei Videogiochi sui flyer (rispettivamente 34.8% e 18% di quota), ma la battaglia per la Share of Voice si fa intensa.

Vediamo infatti una crescita organica e mirata di Electronic Arts (+1.7% di visibilità promozionale nello YE 2025), e un notevole balzo degli Altri brand (che raggiungono il 25.2% del totale, con un incremento del +3.4% nello YE 2025). Questo dimostra che gli store e la GDO stanno diversificando l’offerta, dando spazio a publisher e titoli third-party per massimizzare il traffico indotto dal volantino.

La nota più intrigante riguarda Microsoft: pur avendo una quota promozionale meramente simbolica (0.9%) e in calo (-0.7% vs gli ultimi dodici mesi), non possiamo ignorare la loro mossa da strateghi di lungo termine. L’acquisto di Activision Blizzard due anni fa (detentrice di franchise come Call of Duty e World of Warcraft) è la carta che cambierà il tavolo.

Presumibilmente, nel medio-lungo termine, assisteremo a una massiccia promozione di Videogiochi anche sui volantini, utilizzando la potenza di publisher acquisiti per spingere l’ecosistema Xbox oltre l’hardware.

Mentre Sony e Ubisoft vedono una contrazione promozionale (-4.3% e -2.0%), la vera attesa è per il 2026: come userà Microsoft la sua enorme libreria per dominare anche la corsia del retail fisico e intercettare quei segmenti-target meno esposti ai canali digitali? L’arena si sta preparando a un epico scontro su più piattaforme.

(YE2025@set; Quota Qp3, Delta p.p. vs YE2024@set)

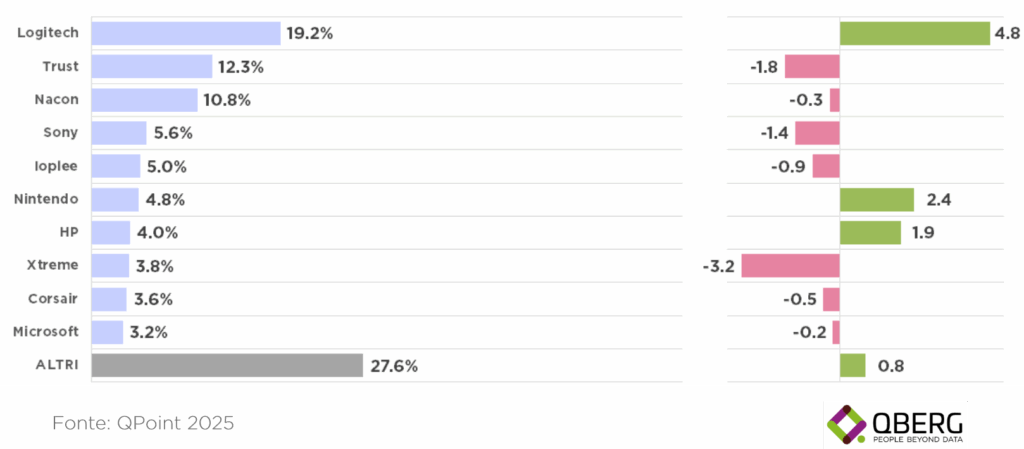

Gli Accessori lasciano il passo alle aziende specializzate

Se nelle Consolle e nel software per Videogiochi i tre principali brand (Sony, Microsoft, Nintendo) hanno quote di visibilità molto importanti, ben diverso è il discorso per gli Accessori delle Consolle.

Infatti nello YE 2025 i tre principali brand possiedono una quota di visibilità di solo 13,6%.

Gli spazi sui Flyer italiani nel segmento Accessori sono soprattutto di aziende specializzate in mouse e controller quali Logitech, il leader con il 19,2% di visibilità, Trust (12,3%) e Nacon (10,8%).

Tanti gli Altri brand medi e piccoli (più di 50) che cercano di conquistare spazi promozionali sui Flyer, tuttavia, nello YE 2025 rispetto allo YE 2024, nonostante le tante proposte e la leadership del settore (27,6%) aumentano di poco la loro visibilità (+0,8%).

Rispetto a dodici mesi fa crescono anche alcuni storici brand quali Logitech (+4,8%), Nintendo (+2,4%) e HP (+1,9%), mentre tutti gli altri brand presenti nella Top10, diminuiscono la loro quota.

(YE2025@set; Quota Qp3, Delta p.p. vs YE2024@set)

Conclusione

L’analisi sulla pressione promozionale svela un quadro chiaro: se la leadership sulle Consolle è consolidata, la vera competizione strategica si sposta nell’ambito dei Videogiochi e, soprattutto, degli Accessori, dove i costi e i prezzi rendono i prodotti dei leader meno concorrenziali rispetto ai piccoli brand specializzati.

- assodata la leadership sulle Consolle i tre brand stanno spostando strategicamente la competizione nell’ambito dei Videogiochi

- appare più complicato per i tre leader inserirsi nel mercato degli Accessori a causa degli elevati costi e quindi prezzi, che rendono i loro prodotti meno concorrenziali rispetto a quelli dei piccoli brand

La nuova frontiera del cloud gaming prefigura ulteriori cambiamenti, che renderanno il canale promozionale Flyer un elemento ancora più cruciale per raggiungere segmenti-target al di fuori delle piattaforme digitali.

In questo scenario in evoluzione, l’accesso a dati strategici come la Quota QP3 è essenziale per definire un posizionamento di mercato proattivo e profittevole.

Scopri come QPoint Flyer può darti questo vantaggio competitivo.

Questo studio è stato realizzato con QPoint, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con QPoint diventa semplice e intuitivo monitorare i volantini promozionali, gli scaffali dei punti vendita fisici, i siti di e-commerce e le newsletter.