MERCATO FMCG - 26 Settembre 2025

Tante sono le angolature diverse da cui si può affrontare la questione Private Label (anche conosciuta come “PL”, o “MDD”): opportunità per il trade o sfida per la marca, posizionamento marketing dei brand della PL, dai nomi di fantasia evocativi al semplice richiamo del brand dell’insegna, il coinvolgimento della filiera, il posizionamento di prezzo, e così via.

Ma, quel che è certo è che, se anche nel mondo del Food&Grocery vale il detto “lontano dagli occhi, lontano dal cuore” (e quindi dai portafogli dei consumatori) allora l’esposizione è uno dei driver irrinunciabili alla vendita.

Con questo studio QBerg ha quindi voluto fotografare ed esaminare come la PL si sia posizionata in termini di presenza, in quali categorie come punti di forza, con quali prezzi e sconti comparati all’offerta di marca.

E lo abbiamo fatto confrontando il canale fisico (rappresentato dalle promozioni a volantino) e online: rappresentati rispettivamente dai volantini di Iper, Super, Superette (“ISS”) e da un panel di oltre venti siti che monitoriamo settimanalmente. I periodi confrontati, al fine di evidenziare anche le variazioni, sono il primo semestre 2025 e il pari periodo dell’anno precedente.

La visibilità: più libertà sull’online?

Una prima importantissima considerazione: con il 15.4% di visibilità totale a volantino, il 17.8% sull’e-commerce e il 17.1% sullo scaffale fisico (dato fonte Circana-Immediando) la PL si posiziona di grand lunga come il primo produttore per quota di visibilità. Diciamo “di gran lunga” quando in realtà la PL assomma da sola alla visibilità dei primi 8 produttori sul Flyer e dei primi 10 sull’e-commerce.

Passando invece ad analizzare le differenze, notiamo come tale visibilità sia più bassa sui volantini promozionali (risorsa pregiata e fonte di importate contribuzione per i retailer, che volentieri quindi lasciano spazio alla marca) rispetto sia al fisico che all’online.

A nostro parere, la maggior libertà con cui la PL viene esposta sui siti di e-commerce rispetto al fisico è da attribuirsi a due fattori:

- L’e-commerce, pur con i vincoli imposti dagli hub di delivery, è comunque più “agile” nel poter accogliere più referenze rispetto ad uno scaffale fisico, per sua natura intrinsecamente limitato;

- Una minore attenzione dei brand verso il canale online, almeno rispetto a quanto prestato verso il canale fisico, promozionale e non.

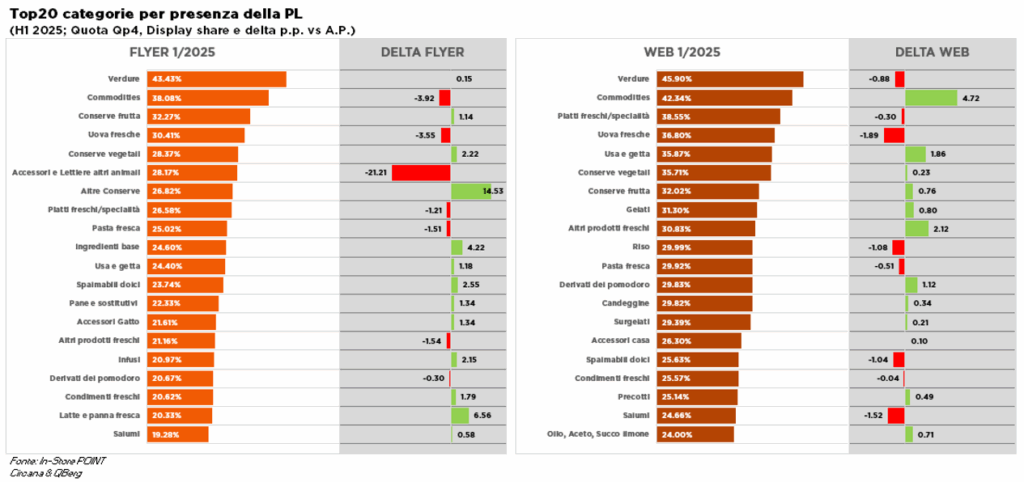

PL: forte su quali categorie?

Le categorie analizzate sono tutte quelle del mondo Largo consumo confezionato (“LCC”), con esclusione quindi di tutto il peso variabile.

Iniziamo subito col dire che, delle 71 categorie che compongono l’albero dell’LCC, la PL è presente in 70 di esse: resta fuori solo ca “Profumeria”. Una presenza costante e onnipresente, quindi, indipendentemente dallo scaffale virtuale che si sta guardando, o dalla pagina di volantino che si sta sfogliando.

Nel grafico seguente abbiamo riportato la lista delle “Top 20” categorie per presenza della PL: tra di esse spiccano “Verdure” (peso imposto) e “Commodities”, con oltre il 40% di visibilità sia sui flyer che sull’e-commerce. Andando invece al terzo gradino del podio, vediamo che le “Conserve di frutta”, al terzo posto sui flyer, si trovano invece al settimo sull’e-commerce, dove invece spicca “Piatti freschi/specialità”, che sui volantini è solo all’ottavo posto.

Delle top20 categorie di ciascun mondo (la somma delle diverse categorie dei due mondi, nella top20 è 27) , ben 13 sono comuni ai due mondi, pur se con posizionamenti diversi in classifica: ciò rende evidente come, in oltre la metà dei casi i retailer fanno scelte ben diverse e ponderate per il canale di riferimento.

I prezzi: tutti in aumento anno su anno, ma la PL vince sulla convenienza

Mentre la seconda considerazione è un qualcosa di generalmente noto, a cui i dati rilevati da QBerg danno conferma, è la prima a non essere così scontata.

Registriamo infatti un aumento del 2.16% e del 2.13% della PL rispettivamente per Web e Flyer anno su anno, aumento che sale al 3.01% e 3.04% per i prodotti di marca. Parliamo di aumenti consistenti, così come consistenti restano le differenze della media di prezzo tra PL e Marca su entrambi i canali, con il Flyer che, ovviamente, essendo latore di offerte e convenienza generalizzata, “costa meno” in media rispetto all’e-commerce per entrambi.

Gli sconti: la PL spinge sul Flyer

È quanto risulta come evidenza dall’analisi del grafico seguente. Si nota infatti come la PL, che presenta mediamente uno sconto quasi dimezzato nel suo valore medio rispetto alla Marca, depotenzi minimamente lo sconto sul Web nel passaggio anno su anno, mentre presenti il massimo delta positivo (+0.4 punti percentuali) sul volantino; segno questo della inalterata strategicità di questo “media” di lunga vita.

Anche la marca aumenta lo sconto medio, di 0.3 p.p. anno su anno, ma lo fa su valori mediamente molto più alti, e in modo piatto su entrambi i canali. Possiamo quindi leggere questi elementi come tentativo della marca di smorzare le evidenti differenze di prezzo proponendo maggiori sconti sul proprio esposto rispetto alla marca?