MERCATO HI-TECH - 26 Maggio 2026

Analisi QBerg sui 283 lanci smartphone 2026: il mid range vale il 45,9% dello scaffale GDS Elettronica, Samsung in testa al 21,9%.

Nei primi quattro mesi del 2026 lo scaffale fisico della GDS Elettronica racconta una storia chiara, ma non scontata. La competizione tra brand smartphone non si gioca più solo sul duello tra entry level e premium: il vero baricentro del mercato è la fascia media, che da sola raccoglie quasi la metà della quota display store dei nuovi lanci.

L’analisi che segue, condotta sui 283 lanci rilevati nei punti vendita di Catene e Gruppi d’acquisto della GDS Elettronica, fotografa un mercato fortemente concentrato sui brand leader, ma con strategie di marca radicalmente differenti tra loro. È proprio nello scarto tra queste strategie che si nasconde il vero vantaggio competitivo per chi opera nel category management dell’elettronica di consumo.

Cosa intendiamo per “nuovi lanci” smartphone 2026

Prima di entrare nel merito dei numeri, è opportuno chiarire il perimetro analitico. Il concetto di nuovo lancio adottato in questa rilevazione non coincide con la sola immissione sul mercato di modelli completamente inediti. Sono stati infatti inclusi anche:

- nuove varianti di modelli già esistenti, come nuove colorazioni

- nuovi tagli di memoria o nuove capacità di storage

- configurazioni aggiornate e altre declinazioni commerciali rese disponibili nel periodo osservato

Sono invece stati esclusi dal campione i bundle, ovvero le proposte in cui lo smartphone viene commercializzato insieme ad accessori (auricolari Bluetooth, cover, caricabatterie, smartwatch). L’obiettivo metodologico è isolare la presenza a scaffale della referenza smartphone “pura”, senza che la lettura della quota display venga distorta da confezioni promozionali composte, che rispondono a logiche commerciali differenti e spesso a marginalità sostanzialmente diverse.

La segmentazione adottata articola i nuovi modelli 2026 su tre fasce di prezzo, definite sul prezzo medio rilevato a scaffale:

- Low → prezzo medio inferiore a 300 €

- Mid → prezzo medio compreso tra 300 € e 700 €

- High → prezzo medio uguale o superiore a 700 €

Questa griglia, semplice ma efficace, consente di leggere lo scaffale fisico con la stessa logica con cui un buyer costruisce un assortimento o un brand manager pianifica la propria copertura competitiva.

(gen-apr 2026; Quota display, store di Catene e Gruppi GDS Elettronica

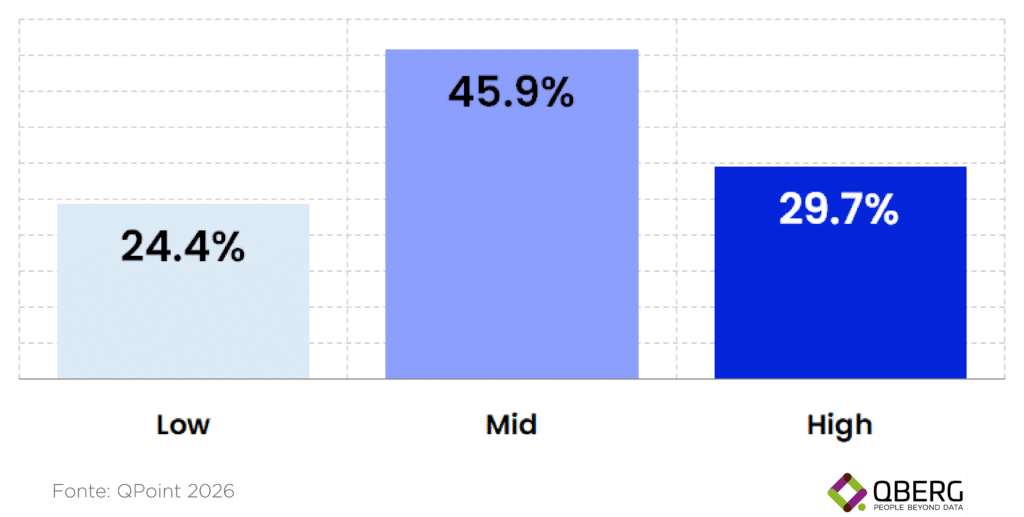

Il mid range è il baricentro: 45,9% della quota display store

Il dato di apertura è netto e va contestualizzato subito. Sui 283 lanci rilevati, la fascia Mid rappresenta da sola il 45,9% della quota display store, contro il 24,4% del Low range e il 29,7% dell’High range. In altre parole, quasi un nuovo lancio su due si colloca nel cuore commerciale dello scaffale.

Questa concentrazione non è casuale e parla di una maturazione del mercato smartphone fisico. La fascia intermedia, oggi, intercetta meglio di qualsiasi altra l’intersezione tra innovazione percepita e accessibilità economica. Il consumatore che si avvicina allo scaffale Mid trova ormai dispositivi con:

- display di qualità elevata (OLED, refresh rate alti, luminosità competitive)

- memoria adeguata (configurazioni da 128 GB e 256 GB ormai standard)

- fotocamere evolute con sistemi multi-sensore

- connettività 5G trasversalmente diffusa

- autonomie e processori che fino a pochi anni fa erano prerogativa del premium

Per il retailer, il Mid range è il segmento che meglio bilancia rotazione, marginalità e copertura della domanda. Per il brand, è la fascia su cui si gioca la quota di mercato di volume, dove il differenziale prezzo rispetto al competitor diretto può determinare il successo di un lancio.

Il Low range, con il 24,4%, mantiene una funzione strutturale e tutt’altro che residuale. Risponde a esigenze di sostituzione rapida, acquisti entry level, secondo dispositivo familiare e usi meno intensivi. È un segmento in cui disponibilità a scaffale e prezzo restano i due driver decisivi e in cui l’obsolescenza di scaffale è generalmente più rapida.

L’High range, con il 29,7%, è invece più rilevante del Low e mostra come il premium continui a giocare un ruolo strategico nei punti vendita fisici. I modelli di fascia alta non servono solo a generare vendite di valore: contribuiscono a definire l’immagine tecnologica del brand, presidiano la comunicazione istituzionale e, dal punto di vista del retailer, alzano il prezzo medio percepito del reparto telefonia, con un effetto di “premiumizzazione” dell’intera categoria.

Samsung, Xiaomi, OPPO: la classifica dei brand e la concentrazione del mercato

Sul fronte della competizione tra marche, lo scaffale fisico della GDS Elettronica racconta una storia di forte concentrazione e di gerarchie ben definite.

Samsung si conferma il primo player per quota display store dei lanci 2026, con il 21,9%. La distanza dagli inseguitori è netta e strutturale, non episodica:

- Xiaomi segue al 15,5%

- OPPO è terza al 9,5%

- Vivo Mobile al 7,4%

- Realme e ZTE entrambe al 7,1%

- Honor al 5,7%

- Nothing al 5,3%

- Motorola al 4,6%

- Google al 3,9%

I primi dieci brand concentrano complessivamente l’88% della quota display store. È un dato che fotografa con precisione la regola dell’80/20 spostata in avanti: dieci brand su decine di player monitorati controllano quasi nove decimi della visibilità nei punti vendita fisici della GDS Elettronica.

(gen-apr 2026; Quota display, store di Catene e Gruppi GDS Elettronica

La coda lunga: nicchie, presidi e specializzazioni

Pur in un mercato così concentrato, la coda lunga dei brand minori conserva un significato strategico. Marchi come Pocophone (2,8%), Apple (2,5%), TCL (2,5%), Ulefone (1,8%), Doogee (0,7%), Oukitel (0,7%), Nubia, OnePlus e Telekom (tutti allo 0,4%) pesano poco singolarmente, ma nel loro insieme ampliano la profondità dell’assortimento e presidiano nicchie precise: rugged phone, ultra entry level, design-driven, ecosistemi alternativi.

Il caso Apple merita una lettura specifica. Il 2,5% di quota display store non racconta la forza commerciale del brand, ma riflette una strategia di portafoglio storicamente selettiva: meno SKU a catalogo, meno varianti di colore e memoria, meno lanci frammentati. È il caso opposto rispetto ai brand Android, che strutturalmente moltiplicano configurazioni e posizionamenti di prezzo per coprire più micro-segmenti. Una quota display contenuta non equivale, per Apple, a una quota di vendite o di valore contenuta: è il riflesso di un modello di gestione dell’assortimento profondamente diverso.

Strategie di marca per fascia prezzo: il vero terreno di analisi

Se la classifica per brand fotografa il “chi”, l’incrocio tra brand e fasce prezzo racconta il “come”. È qui che emergono le strategie competitive più interessanti e qui che il dato si trasforma in vero vantaggio competitivo per chi negozia gli spazi a scaffale o pianifica un nuovo lancio.

(gen-apr 2026; Quota display, store di Catene e Gruppi GDS Elettronica

Samsung mostra il profilo più orientato verso il valore: 59,7% dei suoi lanci è in fascia High, il restante 40,3% in fascia Mid, e nessun lancio rilevato in fascia Low. Una strategia di presidio aspirazionale e di marginalità, coerente con una marca che difende il proprio posizionamento premium senza esporsi sulla competizione di prezzo entry level.

Xiaomi, all’opposto, gioca la partita più trasversale e bilanciata: 34,1% Low, 29,5% Mid, 36,4% High. È il brand più “ubiquitario” dello scaffale, capace di intercettare il consumatore in ogni segmento di spesa. Una strategia di copertura totale che richiede una pipeline di lancio estesa e una griglia prezzi concordata molto articolata con i retailer.

OPPO si concentra invece sull’accessibilità: 51,9% Low, 29,6% Mid, 18,5% High. Il brand sembra puntare al volume e alla penetrazione di massa, con un’offerta che presidia soprattutto le fasce più accessibili.

Vivo Mobile (52,4% Mid) e Realme (60,0% Mid) sono i due brand più “centristi” del campione: presidiano in modo deciso la fascia media, mantenendo presenze laterali nel Low e nell’High ma con un baricentro chiaramente intermedio.

ZTE è il brand più verticalmente esposto sul Low range: 90% dei suoi lanci si colloca sotto i 300 €, con solo il 10% nel Mid. Una strategia di specializzazione sul value-for-money che ne giustifica la quota display complessiva (7,1%) nonostante un posizionamento di fascia. All’estremo opposto, Apple è interamente concentrata sull’High range (100% dei lanci) e così anche OnePlus. Google, Doogee e Telekom sono integralmente posizionate sul Mid. Caso particolarmente interessante quello di Nothing: il 93,3% dei suoi lanci è nel Mid range, con zero presenze nell’High. Una scelta di posizionamento coerente con una proposta che punta a differenziarsi su design e identità di brand, ma in un’area di prezzo accessibile rispetto al premium puro.

Tabella riepilogativa: quota display e mix di fascia per brand

| Brand | Quota display store | Mix Low | Mix Mid | Mix High | Profilo strategico |

|---|---|---|---|---|---|

| Samsung | 21,9% | 0% | 40,3% | 59,7% | Presidio valore / premium |

| Xiaomi | 15,5% | 34,1% | 29,5% | 36,4% | Copertura trasversale |

| OPPO | 9,5% | 51,9% | 29,6% | 18,5% | Penetrazione mass market |

| Vivo Mobile | 7,4% | n.d. | 52,4% | n.d. | Centrismo Mid |

| Realme | 7,1% | n.d. | 60,0% | n.d. | Centrismo Mid |

| ZTE | 7,1% | 90,0% | 10,0% | 0% | Specializzazione Low |

| Honor | 5,7% | basso | medio-alto | basso | Mid-centrico |

| Nothing | 5,3% | 6,7% | 93,3% | 0% | Design-driven Mid |

| Motorola | 4,6% | basso | 60% ca. | medio-alto | Bilanciato Mid-High |

| 3,9% | 0% | 100% | 0% | Verticale Mid | |

| Apple | 2,5% | 0% | 0% | 100% | Premium puro |

| TOP 10 | 88,0% | — | — | — | — |

Fonte: elaborazione QBerg su dati QPoint Store – periodo gennaio/aprile 2026, GDS Elettronica.

Cosa imparano i Category Manager da uno scaffale così composto

La lettura combinata dei tre dati — concentrazione sui top brand, predominio della fascia Mid e differenziazione delle strategie per marca — restituisce alcune evidenze operative concrete per chi gestisce il category dell’elettronica di consumo o pianifica il go-to-market di un nuovo modello smartphone.

Innanzitutto, competere sul Mid range non è una scelta difensiva, è la scelta dove si decide il mercato di volume. Brand come Nothing, Realme e Vivo Mobile hanno costruito gran parte della propria visibilità a scaffale proprio investendo in modo deciso su questa fascia. Per un brand emergente, il Mid resta il segmento con la migliore intersezione tra quota display ottenibile e rotazione sell-out.

In secondo luogo, l’High range non è solo un’arena di vendita: è un’arena di posizionamento. La concentrazione del 100% di Apple e OnePlus, il 59,7% di Samsung e il 36,4% di Xiaomi in fascia alta confermano che la presenza premium produce valore anche al di là delle vendite dirette del singolo SKU: alimenta la percezione del brand, traina i modelli inferiori e giustifica il prezzo medio del reparto.

In terzo luogo, il Low range non è morto, ma è polarizzato. ZTE e OPPO hanno scelto di presidiarlo in modo strutturale, mentre Samsung lo lascia completamente scoperto. Per un retailer, la scelta degli interlocutori industriali sul Low è quindi obbligata e ridotta a pochi attori.

Come QBerg supporta la lettura dello scaffale fisico

L’analisi appena condotta è resa possibile dall’osservazione sistematica dei punti vendita fisici che QBerg conduce da oltre quindici anni sulla GDS Elettronica italiana. Sullo store fisico, tra i vari tool disponibile in QPoint STORE, uno strumento sicuramente utile a leggere come una referenza viene trattata in ogni singolo punto vendita — e quanto si discosta dalla griglia prezzi concordata — è IDEOQuickView, che consente al pricing manager o al trade marketing manager di intercettare immediatamente disallineamenti, anomalie e opportunità di intervento.

Per seguire l’andamento del prezzo di una singola referenza lungo il ciclo di vita commerciale — particolarmente utile sui lanci, dove il prezzo si muove con maggiore frequenza nelle prime settimane — la suite QBerg integra QTrack, che restituisce la curva del prezzo nel tempo per ogni SKU monitorata.

Infine, per i brand che vogliono leggere lo scaffale fisico con la stessa profondità con cui leggono quello digitale, QPoint Store consente di costruire panieri personalizzati, analizzare la quota display per fascia, brand, retailer o area geografica e impostare alert sui movimenti più rilevanti dell’assortimento concorrente.

Conclusioni: uno scaffale concentrato, ma con ruoli ben distinti

I primi quattro mesi del 2026 consegnano alla GDS Elettronica una fotografia chiara. La quota display store dei nuovi lanci smartphone è fortemente concentrata: i primi dieci brand controllano l’88% della visibilità a scaffale, e Samsung e Xiaomi insieme superano il 37%. Il mid range, con il 45,9%, si conferma il baricentro commerciale e competitivo, ma non oscura il ruolo del premium (29,7%) né la funzione strutturale del low range (24,4%).

Sotto questa concentrazione, però, convivono strategie di marca radicalmente diverse: chi presidia il valore (Samsung, Apple), chi gioca trasversale (Xiaomi), chi punta sul volume accessibile (OPPO, ZTE), chi sceglie il Mid come terreno identitario (Nothing, Realme, Google).

Questo studio è stato realizzato con QPoint, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con QPoint diventa semplice e intuitivo monitorare i volantini promozionali, gli scaffali dei punti vendita fisici, i siti di e-commerce e le newsletter.