I dati confermano una tendenza ormai strutturale: i solari non sono più un acquisto stagionale di puro impulso, ma una categoria su cui produttori e retailer investono con continuità. La domanda strategica, però, non è se la categoria cresce, ma come quella crescita si distribuisce tra i canali e cosa può farne un Category o Pricing Manager.

In questa guida usiamo i dati di price intelligence di QBerg per leggere la dinamica della categoria su due fronti: la spinta promozionale sui volantini di farmacie e parafarmacie e la visibilità sugli scaffali continuativi dell’e-commerce. L’obiettivo è duplice: mostrare le evidenze del 2026 e, soprattutto, spiegare quali metriche guardare per trasformare un trend di mercato in una decisione di assortimento e di prezzo.

Una categoria in crescita su tutti i canali

Il punto di partenza è il contesto di mercato. L’aumentata sensibilità verso la protezione della pelle — non più confinata ai mesi estivi — è ben documentata dai dati di sell-out (fonte: New Line RDM): nell’anno terminante ad aprile 2026 (YE202604) la categoria Solari + Fotoprotezione segna una crescita a volume del +7,9% e a valore del +10,1% anno su anno.

Il dato più rilevante per chi pianifica è che la crescita è trasversale a tutti i canali: Pharma, Parafarmacia, Online e Iper/Super contribuiscono tutti, con il canale fisico (Pharma) che pesa ancora oltre la metà del valore e l’online che cresce a doppia cifra. È il quadro di una categoria sana, in cui c’è spazio sia per il presidio promozionale sia per l’espansione assortimentale.

(YE202604; vendite a volume e valore, delta % vs YE202504)

Partendo da questo scenario, abbiamo confrontato i due anni terminanti a maggio (YE202605 vs YE202505) per verificare come la crescita di mercato si sia tradotta in scelte di visibilità e di prezzo sui due media che presidiamo con il monitoraggio volantini e con il monitoraggio prezzi e-commerce.

Volantini di farmacia: più visibilità e prezzi in salita

Sul canale fisico la fotografia è netta. I volantini di farmacie e parafarmacie hanno aumentato l’intensity promo del +19,9%: una metrica che sintetizza il “quanto” di una categoria viene promozionato, combinando numero di osservazioni, durata delle promozioni e punti vendita coinvolti. Quando questo indicatore sale, significa che la categoria è stata scelta come veicolo di traffico e di visibilità sul flyer.

(YE202605 vs YE202505; Qp3 value, Prezzo medio promo)

La spinta non riguarda solo gli spazi, ma anche il valore presidiato. Il prezzo medio promozionale dei solari a volantino cresce del +14,8% anno su anno. È un segnale importante: il mix di prodotti e formati messi in promozione si è spostato verso referenze a maggior valore. Più visibilità non ha significato svendere, ma promuovere un assortimento mediamente più premium — un’informazione preziosa per chi gestisce i margini e teme che la pressione promozionale eroda la profittabilità.

Come leggerlo: confrontare intensity promo e prezzo medio nello stesso periodo permette di capire se la crescita di visibilità è “sana” (valore in salita) o difensiva (valore in calo). In questo caso entrambe le metriche salgono: la categoria sta tirando senza cannibalizzare il prezzo.

I produttori che spingono di più sul flyer

Il monitoraggio della quota di visibilità (misurata con la metrica proprietaria Qp3) racconta chi ha conquistato spazio promozionale e chi lo ha ceduto. Le evidenze principali sul flyer sono tre.

- I top10 produttori coprono oltre il 75% della quota di visibilità a volantino: un canale concentrato, in cui pochi player decidono l’agenda promozionale.

- La Private Label si afferma come quarto produttore con il 7,51%: la marca privata della farmacia è ormai un attore competitivo anche nei solari.

- Sul fronte delle dinamiche, I.C.I.M. (BioNike) guadagna +10,59 punti, seguita da Beiersdorf, C.A.M. e Isdin in crescita, mentre Avène perde 11,13 punti e L’Oréal arretra di 4,70.

(YE202605; Quota Qp3, delta p.p. vs. YE202505)

Per un Trade Marketing Manager, leggere questi spostamenti in punti percentuali significa capire chi sta alzando l’investimento e dove si stanno liberando spazi — l’informazione che precede la negoziazione del piano promozionale.

E-commerce: visibilità in forte espansione, prezzi stabili

Sull’online il comportamento è strutturalmente diverso. Analizzando lo scaffale continuativo delle top25 farmacie online, la crescita di visibilità — misurata con il numero di osservazioni di prezzo rilevate nei due periodi — è semplicemente enorme: +47,6% anno su anno. È la conferma che anche nel digitale i solari sono una categoria su cui investire pesantemente in termini di display e presenza a scaffale.

(YE202605 vs YE202505; N. Osservazioni, Prezzo medio)

A fronte di una visibilità esplosiva, il prezzo medio online resta stabile: +2,2%. La spiegazione è nella natura stessa del canale. Mentre il volantino è una risorsa limitata e quindi “preziosa”, dove ogni spazio va conteso e tende a premiare il valore, l’e-commerce offre assortimenti virtualmente infiniti: più referenze, più operatori e un posizionamento di prezzo molto più bilanciato tra segmento premium ed entry level.

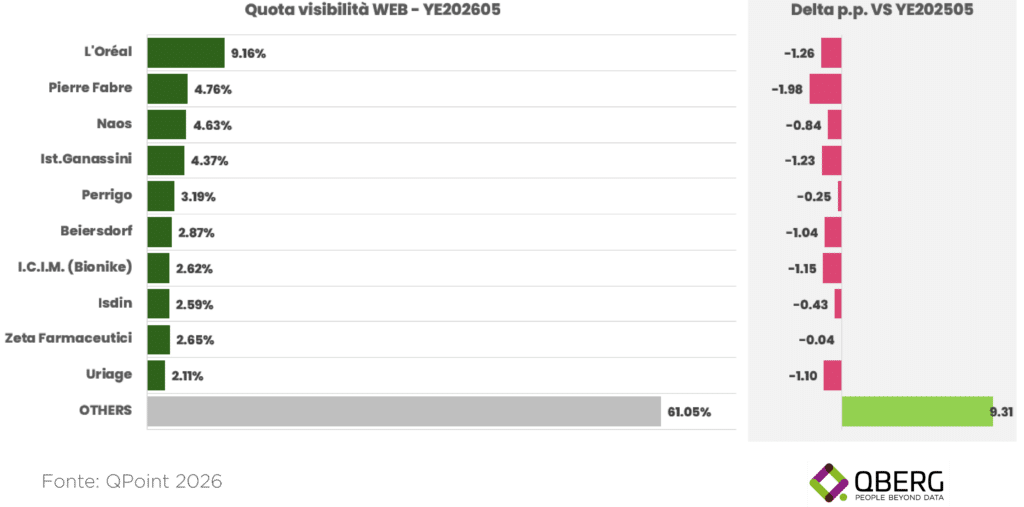

La “coda lunga” dei produttori online

La diversa logica del canale si riflette anche nella quota di visibilità (quota display) dei produttori.

- I top10 occupano poco meno del 39% dello spazio: una concentrazione molto più bassa rispetto al flyer.

- La Private Label è assente dalle prime posizioni online.

- Tutti i top10 sono in contrazione, a favore degli “Others” che guadagnano +9,31 punti, fino a rappresentare oltre il 61% della visibilità.

(YE202605; Quota display, delta p.p. vs. YE202505)

È il fenomeno della coda lunga: nel digitale la visibilità si frammenta tra moltissimi marchi minori e di nicchia, premiati dall’ampiezza infinita dello scaffale. Per un E-commerce Manager questo significa che le leve competitive online non sono le stesse del flyer: conta meno la pressione promozionale concentrata e di più la copertura assortimentale e la presenza capillare a catalogo.

Cosa farne: due canali, due strategie

Confrontare i due media con le stesse metriche è ciò che trasforma il dato in vantaggio competitivo. Il flyer di farmacia premia pochi player, valore alto e promozioni concentrate; l’e-commerce premia ampiezza, frammentazione e stabilità di prezzo. Chi pianifica la categoria solari nel 2026 non può usare la stessa ricetta sui due fronti.

Il metodo, in tre passaggi, è replicabile su qualsiasi categoria:

- Misura la spinta con l’intensity promo (flyer) e il numero di osservazioni (web) per capire dove si sta concentrando la visibilità.

- Incrocia con il prezzo medio per distinguere una crescita di valore da una guerra di sconti.

- Leggi i delta di quota produttore per anticipare le mosse dei competitor prima che diventino quota di mercato.

È esattamente ciò che permettono QPoint Flyer per il canale fisico e QPoint Web per l’online: due strumenti complementari per leggere la stessa categoria con la lente giusta su ogni media.

Vuoi applicare questo metodo alle tue categorie? Richiedi una demo personalizzata e scopri come QBerg trasforma volantini ed e-commerce in dati di price intelligence azionabili.

Questo studio è stato realizzato con QPoint, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con QPoint diventa semplice e intuitivo monitorare i volantini promozionali, gli scaffali dei punti vendita fisici, i siti di e-commerce e le newsletter.