MERCATO HI-TECH - 26 Febbraio 2026

PREZZI IN GENERALE DIMINUZIONE, MA AUMENTANO QUELLI PER I PRODOTTI DELLA DIGITAL TECHNOLOGY E DIMINUISCONO QUELLI PER LA FOOD&HOME

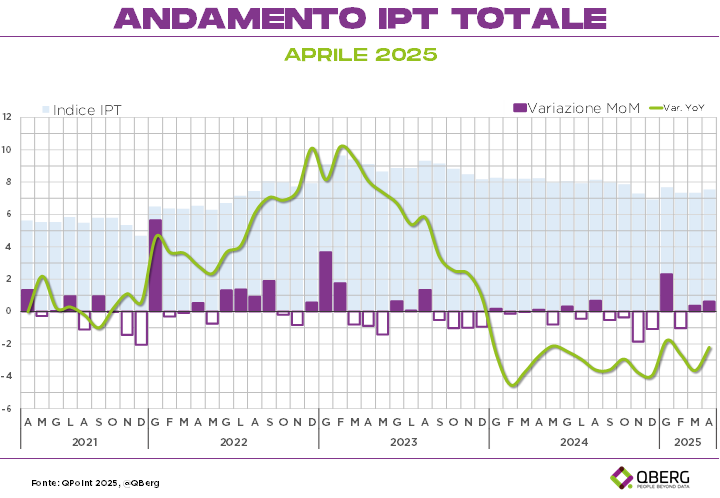

IPT ANNO SU ANNO SEMPRE IN CONTRAZIONE, ORMAI DA 26 MESI

-1.53

FEBBRAIO 26

vs. GEN. 26

101.21

Indice IPT

FEBBRAIO 26

-1.60

FEBBRAIO 26

vs. FEBBR. 25

Febbraio è sempre stato un mese nel quale, negli store italiani di tecnologia, ha vinto l’attendismo sui prezzi.

Questa volta, invece, l’Indice dei Prezzi Tecnologici (IPT)[1] elaborato mensilmente da QBerg indica con una certa chiarezza che i prezzi sono nel loro insieme in diminuzione (-1,53 punti rispetto a gennaio) e il complessivo indice è poco sopra quota 100 (101,21 punti).

Tuttavia ci sono importanti distinguo fra i diversi comparti:

- crescono i prezzi della Digital Technology (con Consolle per Videogiochi e Smart Watch al loro massimo storico) con i prezzi dell’Information Technology in generale rialzo

- si contraggono ben otto segmenti della Food&Technology soprattutto Grandi Elettrodomestici che registrano prezzi ai minimi da un anno a questa parte.

Ancora negativo (ormai 26 mesi) il trend dei prezzi rispetto a dodici mesi fa (indice IPT -1,60 punti anno su anno): solo i prodotti della Digital Technology hanno in maggioranza prezzi superiori a febbraio 2025. In difficoltà, invece, appaiono i settori Food Utilities e Home&Dress Care, dove nessuno degli undici segmenti di prodotto (con l’eccezione degli Aspirapolvere) ha un prezzo superiore a dodici mesi fa.

[1] Con i dati di gennaio 2025, la base di riferimento dell’indice IPT=100 è diventata gennaio 2022 (la base precedente era gennaio 2020=100). Tutti i dati rappresentati, anche passati, sono stati ricalcolati sul nuovo indice.

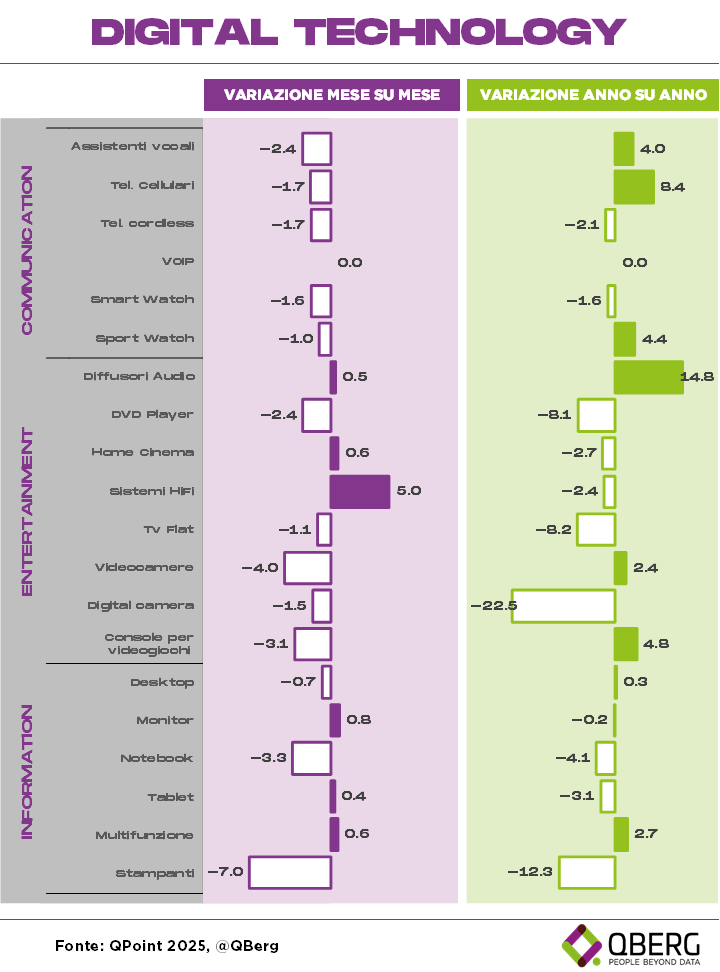

DIGITAL TECHNOLOGY

Aumento dei prezzi a febbraio 2026 vs gennaio 2026 per svariati segmenti di prodotti della Digital Technology.

Oltre ai record storici di Smart Watch e Consolle per Videogiochi, si segnalano mese su mese:

- aumenti soprattutto nel settore Informatico per Desktop e Stampanti Multifunzione (+3 punti di IPT) così come per Monitor (+1,7) e Notebook (+0,4). Unici due segmenti in contrazione nel settore Informatico sono i Tablet e le Stampanti BN (entrambi -2,5 punti di IPT vs gennaio);

- una maggiore eterogeneità per il settore Communication, dove all’incremento degli Smart Watch (+0,9 punti di IPT) e a quello dei Telefoni Cellulari (+1,0) fanno da contraltare le contrazioni degli Sport Watch (-2,4), dei Telefoni Cordless (-0,5) e degli Assistenti vocali (-0,2) questi ultimi, comunque, sempre vicini al loro massimo storico;

- una eterogeneità ancora più accentuata si rileva per il settore Entertainment, dove, oltre alle Consolle (+3,1 punti di IPT vs gennaio) aumentano i segmenti Audio (Diffusori +2,7 e Sistemi Hifi +0,7) così come i DVD Player (+2,1). Di contro registrano riduzioni di prezzo per Videocamere e Home Cinema di -4 punti, le Digital Camera (-1,6) ma soprattutto le TvFlat che nonostante la contrazione mese su mese relativamente contenuta (-1,2 punti di IPT) registrano il loro prezzo medio minimo storico, un segnale di un segmento in una crisi dalla quale non riesce ad uscire.

Più della metà dei segmenti di prodotti della Digital Technology ha prezzi superiori a dodici mesi fa.

- Gli incrementi di IPT anno su anno più elevati si evidenziano per Assistenti vocali (+41,6) e Consolle per videogiochi (+23,7). + 7 punti si trovano Videocamere e Smart Watch, intorno a +4,5 punti di IPT Monitor e Stampanti Multifunzione, e vicino ai + 3 punti Telefoni cellulari, PC Desktop e Diffusori Audio e nel range fra +1,0 e +2,0 Sport Watch, Notebook e Sistemi Hifi.

- In negativo rispetto a dodici mesi fa solo sette segmenti: -1 punti di IPT, Telefoni Cordless e DVD Player; decisamente con un prezzo ridotto rispetto a dodici mesi Tablet, Home Cinema, Stampanti e TvFlat (fra 7 e -8 punti di IPT vs febbraio 2025), mentre in difficoltà appaiono le Digital Camera (-11,1).

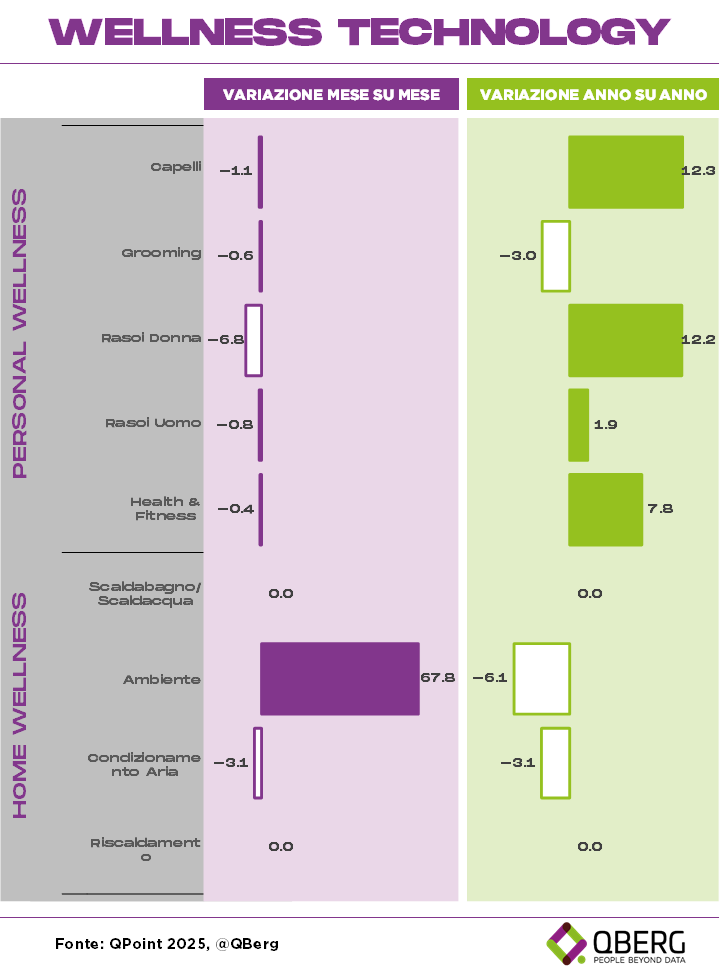

WELLNESS TECHNOLOGY

Mese non facile per la Wellness Technology.

Dopo gli elevati incrementi di gennaio su dicembre, questo mese un solo segmento, per giunta con pochi prodotti presenti negli store (i prodotti per il Riscaldamento) aumenta l’IPT di +2,9 punti.

Per tutti gli altri diminuzioni mese su mese di -2,4 punti Grooming, fra -3 e -4 punti di IPT per i prodotti della Home Wellness (Condizionatori e prodotti per l’Ambiente) e per Rasoi Uomo e prodotti per Capelli e diminuzioni ancora più elevate per Rasoi Donna (-5,2 punti di IPT) e per Smart Watch Health&Fitness (-6,4).

Anche rispetto a dodici mesi fa i segmenti della Wellness Technology hanno diminuzioni di prezzo. Infatti, con l’eccezione dei prodotti per Capelli (+14,8 punti di IPT anno su anno), tutti gli altri segmenti registrano contrazioni:

- contenute per gli Smart Watch Health&Fitness (-0,9);

- più elevate, in un range fra -4,0 e -8,0 punti di IPT Condizionatori, Grooming e Rasoi Uomo;

in doppia cifra negativa per i prodotti per l’Ambiente (-15,1) e i Rasoi Donna (-10,4).

FOOD&HOME TECHNOLOGY

La contrazione dell’IPT del mese di febbraio appare decisamente dovuta ai prodotti della Food&Home Technology.

Basta guardare il lato sinistro del grafico (quello raffigurante la variazione IPT mese su mese ossia fra febbraio e gennaio), per notare come solo i pochi Congelatori Built-in presenti in store hanno aumentato il loro prezzo medio (+3,5 punti), per tutti gli altri diciannove segmenti di prodotti prevale il segno negativo, ossia una diminuzione di prezzo.

E’ inoltre importante sottolineare come a febbraio ben otto segmenti quali Asciugatrici, Congelatori, Forni MW, Lavatrici e Frigoriferi (entrambi sia free standing che Built-in) e le Lavastoviglie Built-in hanno raggiunto il loro prezzo medio minimo degli ultimi dodici mesi.

Le contrazioni mese su mese appaiono eterogenee:

- contrazioni inferiori ai -2 punti di IPT per Asciugatrici, App cottura, Frigoriferi e Pulitori a vapore;

- tra i -2 e i -3 punti di IPT per Frigoriferi Built-in, Lavastoviglie, Piani cottura, Cappuccinatori, Ferri da stiro e Lavatrici;

- in un range fra -3,5 e -4,5 punti di IPT per Cucine, Lavastoviglie Built-in, App cucina, Aspirapolvere e Forni MW;

- ed infine più elevate, fra -6,5 e -8,5 punti, per Congelatori, Forni, Macchine caffè, Lavatrici Built-in.

L’analisi anno su anno dei segmenti di prodotti della Food&Home Technology, non modifica di molto lo scenario ribassista fin qui delineato per il comparto.

Con poche eccezioni rilevanti (Aspirapolvere e Forni +7 punti di IPT) ed altre realmente marginali (Cucine +0,5 e Frigoriferi Built-in +0,2) tutti gli altri segnano prezzi in contrazione vs dodici mesi fa:

- diminuiscono tutti i segmenti di prodotto della Food Utilities. Solo i Cappuccinatori -0,9 punti di IPT, ma per gli altri (App cottura, Forni MW e Macchine caffè) riduzioni fra -5 e -7 punti con le App cucina che raggiungono -17,9 punti di IPT anno su anno;

- non va meglio al settore Home&Dress Care, dove, con l’eccezione dei già citati Aspirapolvere, troviamo contrazioni in un range fra -2,5 e -4,5 punti per Asciugatrici, Pulitori a vapore, Ferri da stiro e Lavatrici free standing, mentre quelle Built-in registrano una riduzione più consistente (-13,9);

- difficoltà relativamente più contenute per il settore della Food Technology, dove, come anticipato, Frigoriferi Built-in, Forni e Cucine sono in territorio positivo e i Piani cottura quasi (-0,4 anno su anno); i restanti segmenti (Frigoriferi, Lavastoviglie e Congelatori, entrambi questi ultimi due segmenti sia free standing che Built-in) registrano contrazioni fra -2,5 e -5,0 punti di IPT.

CONCLUSIONI

A febbraio gli store retailer italiani appaiono avere delineato le loro pricing strategies per i consumatori, sostanzialmente suddividendole in due gruppi:

- da una parte hanno aumentato i prezzi soprattutto dei segmenti di prodotti tecnologici SOHO (Telefoni Cellulari, Notebook, Desktop, Stampanti Multifunzione, Monitor e Smart Watch) spesso interessanti per giovani e\o professionisti che hanno bisogni di strumenti informatici di nuova generazione per il loro lavoro;

- dall’altra, per cercare di invogliare le famiglie italiane, che appaiono sempre più concentrate sul risparmio, hanno portato ai minimi storici degli ultimi dodici mesi i prezzi di svariati Grandi Elettrodomestici.

- Il mese di marzo sarà una cartina di tornasole molto importante per comprendere le reali pricing strategies degli store italiani (e di come stanno andando le vendite)

- Marzo, spesso è un mese nel quale le oscillazioni dell’IPT sono generalmente di pochi decimali di punto

Sarà così anche quest’anno? Oppure ci saranno rialzi o ribassi di prezzi di segmenti prodotti tecnologici che faranno intuire su quali segmenti e\o target di consumatori punteranno i retailer in primavera?

Nota metodologica

L’Osservatorio Prezzi QBerg si pone l’obiettivo di evidenziare l’andamento dei prezzi del comparto tecnologico nei negozi fisici (STORE) in Italia. L’Osservatorio Prezzi è basato sull’Indice dei Prezzi Tecnologici.

L’Indice dei Prezzi Tecnologici (IPT) è un indicatore sintetico (base gennaio 2022=100) che misura la variazione nel tempo dei prezzi di un insieme di 16 categorie e 54 sottocategorie di prodotti tecnologici (si veda allegato) acquistabili dai consumatori italiani all’interno di punti vendita fisici di tre diversi Canali: Catene di Elettronica, Gruppi di Acquisto di Elettronica e Ipermarket.

I prezzi dei prodotti tecnologici sono rilevati mensilmente dalla rete field di QBerg in 270 punti vendita in 19 regioni del territorio nazionale.

Il calcolo dell’IPT generale avviene aggregando tutti i prezzi di tutti i brand di tutte le 16 categorie e 54 sottocategorie di prodotto esposte all’interno dei punti vendita sottoposti a rilevazione mensile, e calcolando successivamente una media di tutti i prezzi stessi.

L’aggregazione così effettuata consente di analizzare i dati per:

– Indicatore sintetico assoluto (IPT)

– Variazione congiunturale dell’IPT (variazione dell’indice IPT rispetto al mese precedente)

– Variazione tendenziale dell’IPT (variazione dell’indice IPT rispetto al corrispondente mese dell’anno precedente)

– Variazioni congiunturali e tendenziali per categorie e sottocategorie di prodotto

La diffusione dell’IPT avviene nell’ultima settimana di ogni mese.

L’emergenza sanitaria dovuta alla diffusione del Covid-19 e i relativi DPCM hanno impedito la rilevazione dei prezzi nel mese di Aprile 2020.

Questo studio è stato realizzato con QPoint, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con QPoint diventa semplice e intuitivo monitorare i volantini promozionali, gli scaffali dei punti vendita fisici, i siti di e-commerce e le newsletter.