MERCATO HI-TECH - 28 Luglio 2026

PREZZI FERMI A LUGLIO. LA SCARSITA’ DI CHIP SUL MERCATO FA AUMENTARE I PREZZI DI SMARTPHONE, COMPUTER E CONSOLLE PER VIDEOGIOCHI

IPT ANNO SU ANNO SENZA VARIAZIONI. NELLA FODD&HOME TECHNOLOGY SOLO ASPIRAPOLVERE E LAVATRICI CONSERVANO IL PREZZO DI DODICI MESI FA

-0.17

LUGLIO 26

vs. GIUGNO 26

101.50

Indice IPT

LUGLIO 26

+0.01

LUGLIO 26

vs. LUGLIO 25

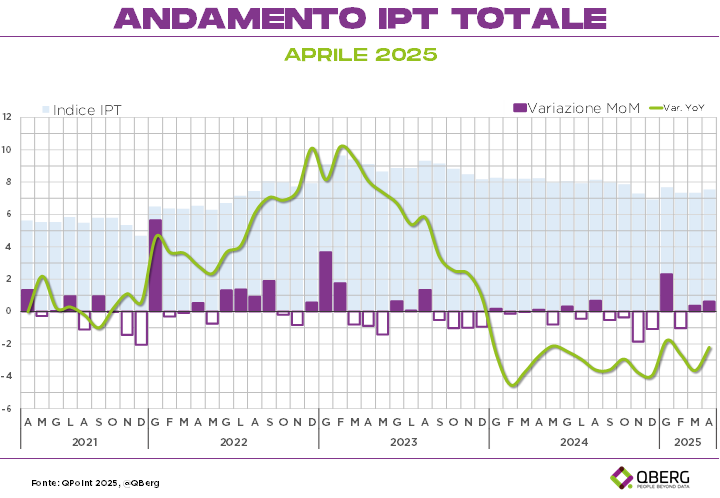

A luglio i prezzi degli store italiani di tecnologia sono rimasti fermi rispetto a giugno.

L’indice dei Prezzi Tecnologici (IPT)[1] elaborato mensilmente da QBerg registra fra luglio e giugno una variazione di -0,17 punti di IPT, e fra luglio 2026 e luglio 2025 di solo +0,01 punti di IPT.

Ad aumentare i prezzi questo mese sono stati soprattutto i device equipaggiati con chip.

Sono ai massimi storici i prezzi di Telefoni cellulari (sesto mese consecutivo) e delle Consolle per Videogiochi (secondo mese consecutivo) mentre i Notebook hanno raggiunto il massimo prezzo degli ultimi dodici mesi.

Il confronto anno su anno, lascia praticamente immutato l’indice IPT (+0,01), tuttavia è importante sottolineare come nel comparto Food&Home Technology solo Aspirapolvere e Lavatrici hanno un prezzo di poco superiore a quello di dodici mesi fa, tutti gli altri diciotto segmenti di prodotti decrescono.

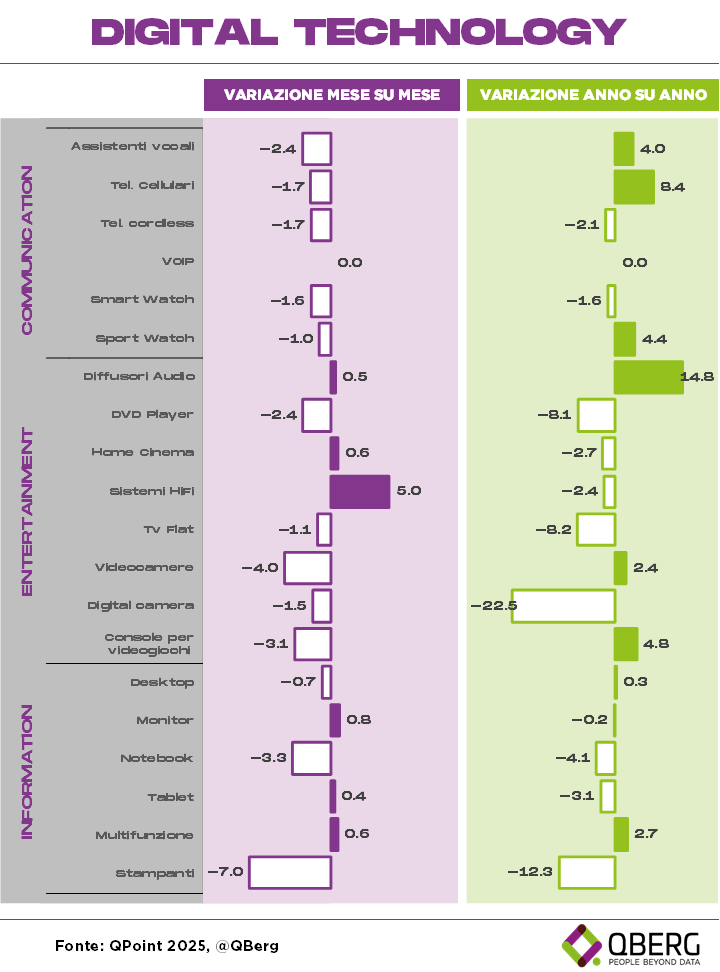

DIGITAL TECHNOLOGY

Si riscontrano differenze fra i vari settori della Digital Technology:

- in crescita l’Information Technology, con il massimo degli ultimi dodici mesi dei Notebook (+2,6 punti di IPT vs giugno) ma anche con gli aumenti di Stampanti BN (+3,1), di PC Desktop (+2,9) e Tablet (+2,1). Unici segmenti mese su mese in leggera contrazione sono i Monitor (-0,7 punti) e le Stampanti Multifunzione (-0,1).

Rispetto a dodici mesi fa solo i Tablet appaiono ancora abbastanza lontani dal prezzo proposto (-3,1 punti di IPT) e in minima parte le Stampanti BN (-0,9), tutti gli altri segmenti registrano, invece, prezzi decisamente superiori a quelli di luglio 2025, soprattutto i computer (Desktop e Notebook +8 punti), così come le Stampanti Multifunzione (+4,2) e in misura minore i Monitor (+1,1);

- nel settore Communication solo la Telefonia (Cellulari +3,3 e Cordless +0,4) aumenta i prezzi. Al contrario, per gli altri segmenti del settore si registrano contrazioni. Per gli Smart Watch e per gli Sport Watch (rispettivamente -0,3 e -1,8 punti di IPT) mentre continua l’altalena di prezzo, che va avanti da svariati mesi, degli Assistenti vocali, a luglio in contrazione, rispetto a giugno di ben -10,6 punti di IPT.

Nel confronto anno su anno proprio gli Assistenti vocali segnano un elevato +24,1 punti di IPT, punteggio che viene avvicinato dal +19,4 dei Telefoni Cellulari, mentre vs luglio 2025 gli Smart Watch e gli Sport Watch hanno un prezzo superiore di +6,3 punti di IPT. Stabili, invece, rispetto a dodici mesi fa i prezzi dei Telefoni Cordless (-0,1);

- unico settore in difficoltà è quello dell’Entertainment. Con l’eccezione delle Consolle per Videogiochi (+2,2 vs giugno) tutti gli altri segmenti AudioVideo sono fermi (TvFlat 0,0) oppure in contrazione rispetto al mese precedente: DVD Player, Home Cinema e Diffusori Audio (circa -1,0 punti di IPT mese su mese), Digital Camera -2,4 punti (al loro minimo storico) e Videocamere e Sistemi Hifi -4,1 punti di IPT per entrambi i segmenti.

Nei confronti di luglio 2025, si registrano incrementi record, per le Consolle per Videogiochi (+28,0), ma elevata è anche la crescita dei prezzi delle Videocamere vs dodici mesi fa (+13,4) e in misura minore per i DVD Player (+3,5). Modeste le diminuzioni di prezzo dei Diffusori Audio (-1,5), più marcate (-6 punti di IPT) quelle dei Sistemi HiFi e delle TvFlat, mentre ancora più elevate appaiono quelle di Home Cinema (-8,3) e delle Digital camera (-11,1).

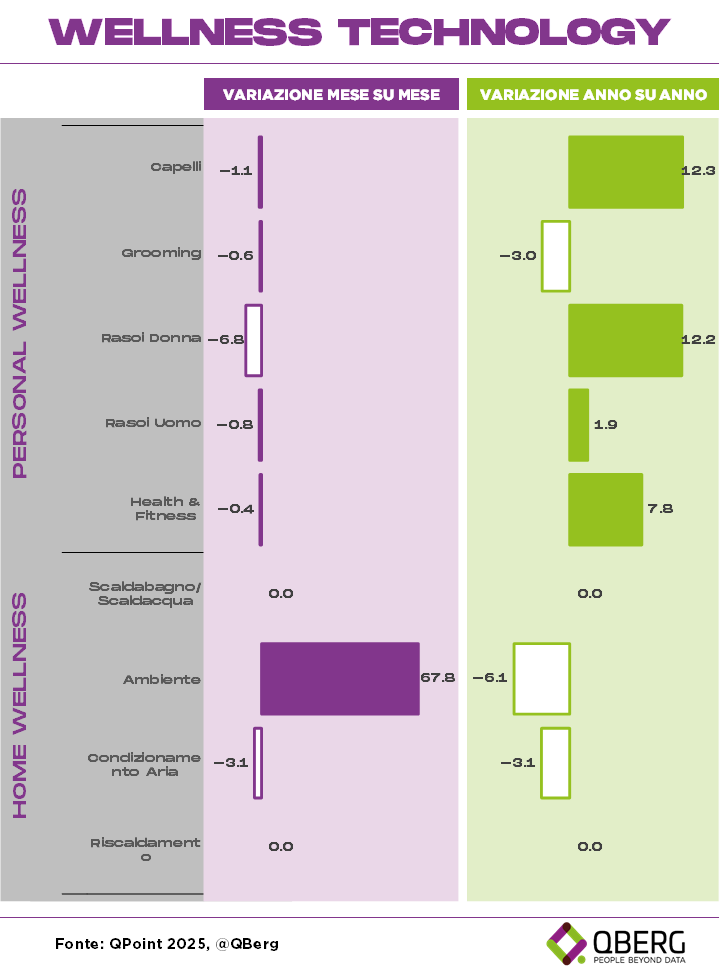

WELLNESS TECHNOLOGY

Mese in chiaroscuro per la Wellness Technology.

Gli Smart Watch Health&Fitness, forse spinti dalla stagione estiva, raggiungono il massimo prezzo degli ultimi dodici mesi (+16,4 punti di IPT vs giugno) e anche i Condizionatori hanno un sussulto (+9,9 mese su mese). A luglio restano in territorio positivo i Rasoi Donna (+2,7) e i prodotti per il Grooming (+0,9), ma sono in contrazione Rasoi Uomo (-1,1) e i prodotti per l’Ambiente e per i Capelli entrambi a -2,9 punti di IPT vs giugno. Nel confronto anno su anno: tre segmenti risultano con i prezzi superiori a dodici mesi fa (Smart Watch Health&Fitness + 15,0 punti di IPT, prodotti per i Capelli e Condizionamento Aria entrambi +3,1), mentre i restanti quattro segmenti hanno prezzi inferiori a luglio 2025. Diminuzioni modeste per i rasoi Uomo (-1,3) ma decisamente più accentuate per i prodotti per il Grooming (-6,8) e nell’intorno dei -9,0 punti di IPT per i prodotti per l’Ambiente e i Rasoi Donna.

FOOD&HOME TECHNOLOGY

Prezzi incoraggianti per Cucine e Piani cottura (rispettivamente ai massimi da dodici e sei mesi) e per Lavatrici Built-in e Macchine da Caffè (anche questi due segmenti ai massimi da sei mesi a questi parte) a cui però fanno a contraltare il minimo storico dei Frigoriferi e il minor prezzo degli ultimi dodici mesi delle Lavatrici.

A luglio crescono soprattutto i prezzi della Food Technology con le Cucine in deciso incremento (+4,3) mentre gli altri segmenti in crescita in questo settore (Congelatori, Frigoriferi e Lavastoviglie Built-in e Piani cottura) hanno aumenti contenuti in un range fra +0,3 e +1,5 punti di IPT. In diminuzione, comunque contenuta (in un range fra -0,1 e -1,3) Frigoriferi, Lavastoviglie, Congelatori Built-in e Forni.

Per quanto riguarda le Food Utilities e l’Home&Dress Care crescono solo i prezzi mese su mese di Macchine Caffè (+0,3) e di Lavatrici Built-in (+3,1), mentre tutti gli altri segmenti registrano diminuzioni di prezzo. In un range fra 0 e -1 punti di IPT ci sono le App cottura e Cucina, i Forni MW, le Lavatrici, i Ferri da stiro e i Pulitori a vapore. Più elevate, invece le contrazioni di prezzo mese su mese di Cappuccinatori (-1,9), Aspirapolvere -2,7 e Asciugatrici (-3,3).

L’analisi dei prezzi nel confronto anno su anno è invece semplice: solo due segmenti di prodotti e per pochi decimali hanno un prezzo in store superiore a dodici mesi fa (Aspirapolvere +0,8 e Lavastoviglie +0,1), tutti gli altri diciotto segmenti di prodotti hanno un prezzo medio inferiore di un anno fa:

- in un range fra -0,5 punti di IPT e 2,0 punti troviamo Cucine, Forni, Lavastoviglie Built-in, Cappuccinatori e Pulitori a vapore;

- in discesa marcata (da -2,5 a -6,0) ci sono Frigoriferi Built-in, Piani cottura, Forni MW, App cottura, Macchine caffè e Lavatrici sia a libera installazione che Built-in;

in decrescita ancora più accentuata (oltre i -6,0 punti di IPT) i prezzi di Congelatori, sia a libera installazione che Built-in, delle App per la Cucina e delle Asciugatrici.

CONCLUSIONI

È sicuramente un periodo difficile per i retailer italiani:

- da una parte le famiglie, in un panorama economico e geopolitico incerto, sembrano restie a fare investimenti o sostituire le proprie tecnologie domestiche. Per incentivarle i retailer stanno contenendo i prezzi store del comparto della Food&Home Technology, che sono quasi tutti inferiori a quelli di dodici mesi fa;

- dall’altra la penuria di chip, che le aziende stanno producendo il più possibile per soddisfare il boom dell’AI, ha fatto aumentare i prezzi di questi fondamentali componenti dei device tecnologici anche di 5-6 volte secondo gli analisti di Morgan Stanley.

Questi aumenti raffredderanno ulteriormente la domanda dei consumatori, e creeranno difficoltà ai retailer e anche alle aziende che hanno come target il consumatore di fascia medio-bassa (aziende cinesi in primis) che saranno costrette ad incrementare i prezzi dei propri listini di una percentuale più elevata di quella dei produttori di fascia alta.Scenario complesso che è sicuramente da monitorare per poter affrontare e contenere le possibili perdite economiche dei prossimi mesi.

Nota metodologica

L’Osservatorio Prezzi QBerg si pone l’obiettivo di evidenziare l’andamento dei prezzi del comparto tecnologico nei negozi fisici (STORE) in Italia. L’Osservatorio Prezzi è basato sull’Indice dei Prezzi Tecnologici.

L’Indice dei Prezzi Tecnologici (IPT) è un indicatore sintetico (base gennaio 2022=100) che misura la variazione nel tempo dei prezzi di un insieme di 16 categorie e 54 sottocategorie di prodotti tecnologici (si veda allegato) acquistabili dai consumatori italiani all’interno di punti vendita fisici di tre diversi Canali: Catene di Elettronica, Gruppi di Acquisto di Elettronica e Ipermarket.

I prezzi dei prodotti tecnologici sono rilevati mensilmente dalla rete field di QBerg in 270 punti vendita in 19 regioni del territorio nazionale.

Il calcolo dell’IPT generale avviene aggregando tutti i prezzi di tutti i brand di tutte le 16 categorie e 54 sottocategorie di prodotto esposte all’interno dei punti vendita sottoposti a rilevazione mensile, e calcolando successivamente una media di tutti i prezzi stessi.

L’aggregazione così effettuata consente di analizzare i dati per:

– Indicatore sintetico assoluto (IPT)

– Variazione congiunturale dell’IPT (variazione dell’indice IPT rispetto al mese precedente)

– Variazione tendenziale dell’IPT (variazione dell’indice IPT rispetto al corrispondente mese dell’anno precedente)

– Variazioni congiunturali e tendenziali per categorie e sottocategorie di prodotto

La diffusione dell’IPT avviene nell’ultima settimana di ogni mese.

L’emergenza sanitaria dovuta alla diffusione del Covid-19 e i relativi DPCM hanno impedito la rilevazione dei prezzi nel mese di Aprile 2020.

Questo studio è stato realizzato con QPoint, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con QPoint diventa semplice e intuitivo monitorare i volantini promozionali, gli scaffali dei punti vendita fisici, i siti di e-commerce e le newsletter.