MERCADO PGC - 25 de mayo de 2026

De alternativa «barata» a pilar de confianza: el giro histórico de la MDD

Los datos presentados en Marca por BolognaFiere & ADM 2026 marcan un punto de no retorno. El XXII Informe Marca de Circana y el documento de posición de La Casa Europea – Ambrosetti para ADM aportan a los operadores pruebas que redefinen las estrategias comerciales del Gran Consumo italiano: en 2025 la Marca del Distribuidor ha desarrollado una facturación de 31.500 millones de euros (+6,8% interanual) y ha traspasado por primera vez el muro del 30% de cuota de mercado en valor en el perímetro omnicanal (30,4%, +0,5 p.p. frente a 2024).

No es «sólo» crecimiento cuantitativo. Es un cambio de posicionamiento competitivo. El consumidor italiano ya no elige la MDD para recurrir al precio más bajo: la elige porque confía en ella. Nueve de cada diez italianos dicen que confían en los productos de marca blanca, y los segmentos que impulsan el sector ya no son los precios premium (que crecen marginalmente), sino los mainstream, orgánicos y premium.

Para los directores de categoría de productos de gran consumo, los directores de precios y los directores de marketing comercial, esto sólo significa una cosa: hay que revisar los modelos de precios, surtido y visibilidad promocional construidos en los últimos diez años. La MDD ya no es el «competidor del descuento» al que hay que despreciar. Es un garante de marca que juega en el mismo campo que las marcas industriales, con palancas de diferenciación cada vez más sofisticadas.

Sólo considerando el perímetro clásico de la MDD, formado por Iper, Super y Superette, el crecimiento de la cuota de la MDD se sitúa en el 23%, para un volumen de negocio de 16.600 millones.

(años 2019-2025, cuota de ventas)

En este artículo nos adentramos en los detalles del fenómeno con un doble punto de observación: los datos del escenario presentado en Marca 2026 y -sobre todo- las pruebas propias de QBerg sobre los diferenciales de precios y la cuota de visibilidad promocional de la Marca de Distribuidor por categoría de producto.

Las cifras de Marca 2026: un sector que va el doble de rápido que el mercado

El informe TEHA-Ambrosetti para ADM, presentado el 14 de enero de 2026 en Bolonia, fotografía un fenómeno que crece de forma estructural, no cíclica. Resumimos los indicadores clave para los operadores de gran consumo:

- Facturación MDD 2025: 31.500 millones de euros, +6,8% interanual

- Cuota de valor omnicanal: 30,4% (+0,5 p.p. frente a 2024)

- Cuota de valor en la gran distribución tradicional (Iper, Super, Superette): 23,1%, frente al 22,4% en 2024, para un volumen de negocio de 16.500 millones.

- Volúmenes: +4% en todo el país, con aumentos a doble velocidad en el Sur y las Islas

- Ahorro acumulado para los hogares italianos (2020-2025): unos 22.000 millones de euros, o 150 euros al año por hogar

- Peso del surtido: la MDD representa ahora el 17,4% del surtido en el lineal, 5 puntos más que en 2015

Hay un detalle que merece una lectura estratégica. En 2025 los precios de la MDD crecieron un +1,4%, más que la industria de marca. Traducido: la Marca de Distribuidor está reduciendo su dependencia de los descuentos y creando valor mediante la premiumización. Los productos funcionales (ecológicos, sin gluten, enriquecidos) crecen un +19% en valor. Las líneas de «primer precio» sólo suben un +3%, y ya no son el motor del crecimiento.

Benedetta Brioschi, de TEHA, lo dice claramente: la MDD es ahora una elección de valor, ya no una elección de conveniencia. Para las marcas industriales, esto es una señal de que la competencia se está jugando a un nivel diferente que en el lineal hace diez años.

El punto de observación QBerg: más allá de los datos resumidos

La figura de Ambrosetti dice el qué. El verdadero ¿entonces? – el que todo Category Manager debe aportar al CDA- surge al cruzar los datos del escenario con el seguimiento preciso del posicionamiento promocional y de precios por categoría. Éste es exactamente el territorio en el que opera QBerg.

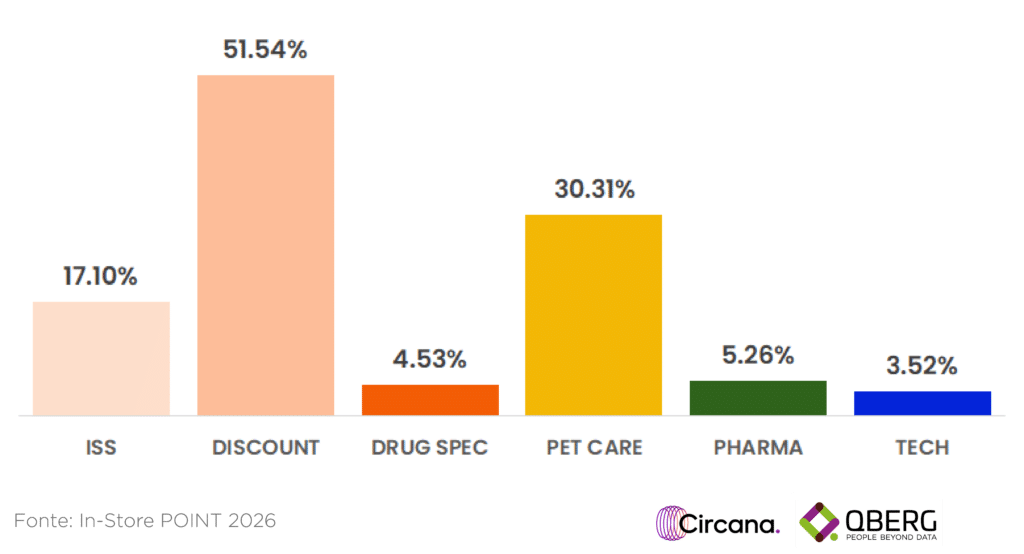

A través de las suites In-Store POINT Flyer e In-Store POINT Web, supervisamos constantemente cómo se posiciona la MDD en el folleto y en Internet en comparación con las marcas industriales. Las pruebas de nuestra base de datos demuestran que la cuota de mercado de valor comunicada por Circana es sólo la punta del iceberg: a nivel de visibilidad promocional -medida a través de nuestro indicador patentado QP3-, la Marca de Distribuidor ya ha conquistado territorios a los que llegará la cuota de valor en los próximos 24-36 meses.

(año 2025; Cuota Qp3)

Vemos los datos propios cruzados por canal:

- Gran distribución tradicional (Iper, Super, Superette): la MDD alcanza el 17,1% de cuota de volantes, lo que representa el canal «maduro».

- Descuento: La MDD alcanza un asombroso 51,54%, por lo que representa el verdadero pilar de este canal;

- Especialistas en medicamentos: estamos en un 4,53% más moderado.

- Cuidado de Mascotas: PL tiene un 30,31% de visibilidad QP3 en 2025 volantes, con una dinámica de rotación que, sin embargo, está experimentando una reciente erosión (-12,7 p.p. en el segmento de accesorios, donde las principales marcas están volviendo agresivamente).

- Farmacias y parafarmacias italianas, rincones farmacéuticos GD: en estos volantes estamos en el 5,26% de cuota de visibilidad;

- Tecnología / Bienes duraderos: PL alcanza el 3,52% de cuota de mercado. Un fenómeno emergente, liderado por Unieuro, Euronics, Expert y Mediaworld, en categorías como pequeños electrodomésticos, movilidad eléctrica y tratamiento del aire.

Lo que la cifra agregada no dice es que la MDD está avanzando en canales históricamente difíciles (farmacia, tecnología) y se está estructurando a velocidades diferentes. Para una marca del sector, comprender dónde crece la PL y dónde se consolida es la diferencia entre un contragolpe a tiempo y una erosión sufrida pasivamente.

Diferencia de precios entre marca y MDD: el verdadero campo de juego

Hay un segundo elemento que los datos resumidos no indican: la diferencia de precios entre la marca de distribuidor y la de marca se está reduciendo gradualmente, pero de forma desigual por categorías. La MDD premium se acerca a las marcas líderes; la MDD de primer precio intenta mantener las distancias con los productos de descuento.

Para un Gestor de Precios, esto significa que el diferencial de precios ya no es una métrica estática que se mide una vez al trimestre. Es una métrica dinámica, que varía según:

- Macrocategoría (alimentación, cuidado personal, cuidado del hogar)

- Segmento de precios (mainstream, premium, primer precio)

- Canal (Hiper, Super, Superette, Descuento, comercio electrónico)

- Signos (surtido y políticas de precios muy heterogéneos)

- Periodo promocional (folleto de entrada/salida, recortes de precios, multi-compra)

La supervisión de QBerg mediante la plataforma In-Store POINT convierte los datos en una ventaja competitiva.

Qué significa, operativamente, para la industria y el comercio minorista

La imagen que surge de cruzar los datos de Marca 2026 con el seguimiento de QBerg tiene implicaciones concretas para quienes dirigen una cuenta de resultados por categorías:

Para las marcas líderes del sector: la presión promocional agregada de los fabricantes del Top10 está disminuyendo en los principales canales monitorizados. Esto significa que el espacio promocional liberado está siendo rápidamente ocupado por MDD y seguidores agresivos. El riesgo es una pérdida progresiva de cuota de voz en el volante, que precede en 12-18 meses a la pérdida de cuota de valor.

Para los minoristas: la MDD ya no es una palanca de margen «fácil». El consumidor espera calidad, coherencia con los valores de la marca y una identidad de marca diferenciada. Las marcas que más crecen son las que han estructurado la PL como una verdadera marca, con líneas premium, orgánicas y funcionales identificables.

Para los gestores de precios: el diferencial Marca vs MDD debe controlarse continuamente, no una vez finalizada la campaña. Los precios de la MDD crecen más que los de la industria y esto abre ventanas de revisión de precios para las marcas premium que deben aprovecharse con tiempo. Para las marcas convencionales, es el momento de revisar la arquitectura de precios y la intensidad promocional antes de que la diferencia se cierre definitivamente.

Para los directores de Trade Marketing: la cuota de visibilidad en el folleto (QP3) y online debe negociarse por categoría, no por señalización total. Los datos de QBerg muestran enormes diferencias entre macrocategorías: donde PL es líder (por ejemplo, Farmacia de Cuidado Personal con un 12,48%, Especialista en Mascotas con un 35%) negociar la posición preferente se vuelve crucial para no desaparecer del radar del consumidor.

De los datos a la acción con el paquete In-Store POINT

Para convertir estos conocimientos en decisiones rentables, necesitas datos estructurados, actualizados y multicanal. La suite In-Store POINT de QBerg y Circana proporciona:

- Volante POINT en tienda: seguimiento de las campañas de volantes de todos los canales (GDO, Especialistas en medicamentos, Descuento, Cash&Carry, Especialista en mascotas) con medición QP3 de la presión promocional.

- In-Store POINT Web: seguimiento de precios y surtido en los principales comercios electrónicos con una frecuencia de hasta una hora

En un mercado en el que la Marca del Distribuidor ha dejado de ser una alternativa y se ha convertido en un pilar de confianza, navegar de vista ya no es una opción. Necesitamos datos continuos, granulares y procesables.

¿Quieres medir el diferencial de precios y la cuota de visibilidad de la MDD en tus categorías?

Solicita una demostración personalizada de la suite In-Store POINT y descubre cómo QBerg convierte los datos en una ventaja competitiva.

Questo studio è stato realizzato con In-Store POINT, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con In-Store POINT diventa semplice e intuitivo monitorare i volantini promozionali, i siti di e-commerce e le newsletter.

Contattaci per saperne di più.