MERCATO FMCG - 25 Maggio 2026

Da alternativa “cheap” a pilastro di fiducia: la svolta storica della MDD

I dati presentati a Marca by BolognaFiere & ADM 2026 segnano un punto di non ritorno. Il XXII Rapporto Marca di Circana e il position paper The European House – Ambrosetti per ADM consegnano agli operatori un’evidenza che ridefinisce le strategie commerciali del Largo Consumo italiano: nel 2025 la Marca del Distributore ha sviluppato un giro d’affari di 31,5 miliardi di euro (+6,8% anno su anno) e ha sfondato per la prima volta il muro del 30% di quota di mercato a valore in perimetro omnichannel (30,4%, +0,5 p.p. vs 2024).

Non è “solo” una crescita quantitativa. È un cambiamento di posizionamento competitivo. Il consumatore italiano non sceglie più la MDD per ripiegare sul prezzo minimo: la sceglie perché si fida. Nove italiani su dieci dichiarano fiducia nei prodotti a marchio del distributore, e i segmenti che trainano il comparto non sono più i primi prezzi (in crescita marginale) ma il mainstream, il biologico e il premium.

Per i Category Manager, i Pricing Manager e i Trade Marketing Manager del Largo Consumo, questo significa una cosa sola: i modelli di pricing, assortimento e visibilità promozionale costruiti negli ultimi dieci anni vanno rivisti. La MDD non è più il “competitor a sconto” da osservare con sufficienza. È un brand garante che gioca sullo stesso campo dei marchi industriali, con leve di differenziazione progressivamente più sofisticate.

Solo considerando il perimetro della GD classica formato da Iper, Super e Superette, la crescita di quota della MDD si attesta sul 23%, per un fatturato che vale 16.6 Mld.

(anni 2019-2025, quota sell-out)

In questo articolo entriamo nel dettaglio del fenomeno con un duplice punto di osservazione: i dati di scenario presentati a Marca 2026 e — soprattutto — le evidenze proprietarie QBerg sui differenziali di prezzo e sulla quota di visibilità promozionale della Private Label per categoria merceologica.

I numeri di Marca 2026: un comparto che corre il doppio del mercato

Il report TEHA-Ambrosetti per ADM, presentato il 14 gennaio 2026 a Bologna, fotografa un fenomeno che cresce in modo strutturale, non congiunturale. Sintetizziamo gli indicatori chiave per chi opera nel Largo Consumo:

- Fatturato MDD 2025: 31,5 miliardi di euro, +6,8% sull’anno precedente

- Quota a valore omnichannel: 30,4% (+0,5 p.p. vs 2024)

- Quota a valore in GDO tradizionale (Iper, Super, Superette): 23,1%, contro il 22,4% del 2024, per un giro d’affari di 16,5 miliardi

- Volumi: +4% a livello nazionale, con incrementi a doppia velocità al Sud e nelle Isole

- Risparmio cumulato per le famiglie italiane (2020–2025): circa 22 miliardi di euro, pari a 150 euro l’anno per nucleo

- Incidenza assortimentale: la MDD pesa oggi il 17,4% dell’assortimento a scaffale, +5 punti rispetto al 2015

C’è un dettaglio che merita lettura strategica. Nel 2025 i prezzi MDD sono cresciuti del +1,4%, più dell’industria di marca. Tradotto: la Private Label sta riducendo la dipendenza dalla leva sconto e sta costruendo valore attraverso la premiumizzazione. I prodotti funzionali (bio, free-from, arricchiti) crescono del +19% a valore. Le linee “primo prezzo” salgono solo del +3%, e non sono più il motore di crescita.

Lo dice in modo netto Benedetta Brioschi di TEHA: la MDD è oggi una scelta valoriale, non più una scelta di convenienza. Per i brand industriali, questo è il segnale che la competizione si gioca su un piano diverso da quello dello scaffale di dieci anni fa.

Il punto di osservazione QBerg: oltre il dato di sintesi

Il dato Ambrosetti racconta il cosa. Il vero quindi? — quello che ogni Category Manager deve portare in CDA — emerge incrociando il dato di scenario con il monitoraggio puntuale del posizionamento promozionale e prezzo per categoria. È esattamente il territorio in cui opera QBerg.

Attraverso le suite In-Store POINT Flyer e In-Store POINT Web, monitoriamo costantemente come la MDD si posiziona sul volantino e online rispetto ai brand industriali. Le evidenze che emergono dal nostro database mostrano che la quota di mercato a valore raccontata da Circana è solo la punta dell’iceberg: a livello di visibilità promozionale — misurata attraverso il nostro indicatore proprietario QP3 — la Private Label ha già conquistato territori dove la quota a valore arriverà nei prossimi 24-36 mesi.

(anno 2025; Quota Qp3)

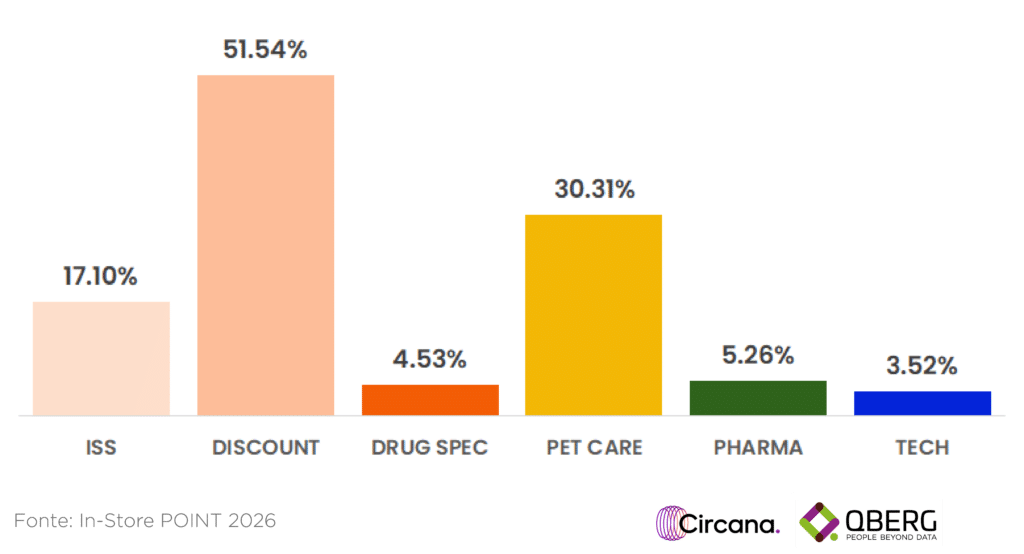

Vediamo i dati proprietari incrociati per canale:

- GDO tradizionale (Iper, Super, Superette): la MDD raggiunge il 17.1% di quota flyer, rappresentando il canale “maturo”.

- Discount: la MDD arriva ad un vertiginoso 51.54%, rappresentando quindi il pilastro vero e proprio di questo Canale;

- Specialisti Drug: siamo ad un più moderato 4.53%

- Pet Care: la PL detiene il 30.31% di visibilità QP3 sui flyer 2025, con dinamiche di rotazione che vedono però una recente erosione (-12,7 p.p. nel comparto accessori, dove i top brand stanno tornando aggressivi).

- Farmacie e parafarmacie italiane, corner pharma GD: in questi volantini siamo al 5,26% di quota di visibilità;

- Tech / Beni Durevoli: la PL tocca il 3,52% di quota volantino. Un fenomeno emergente, guidato da Unieuro, Euronics, Expert e Mediaworld, su categorie come piccoli elettrodomestici, mobilità elettrica e trattamento aria.

Quello che il dato aggregato non dice è che la MDD sta avanzando in canali storicamente difficili (farmacia, tech) e si sta strutturando con velocità diverse. Per un brand industriale, capire dove la PL sta crescendo e dove sta consolidando è la differenza tra una contromossa tempestiva e un’erosione subita passivamente.

Differenziale di prezzo Brand vs MDD: il vero terreno di gioco

C’è un secondo elemento che il dato di sintesi non racconta: il differenziale di prezzo tra industria di marca e Private Label si sta progressivamente assottigliando, ma in modo non uniforme per categoria. La MDD premium si avvicina ai brand leader; la MDD primo prezzo cerca di mantenere la distanza dai discount.

Per un Pricing Manager, questo significa che la forbice prezzo non è più una metrica statica da rilevare una volta a trimestre. È un parametro dinamico, che varia per:

- Macrocategoria (food, cura persona, home care)

- Segmento di prezzo (mainstream, premium, primo prezzo)

- Canale (Iper, Super, Superette, Discount, e-commerce)

- Insegna (politiche assortimentali e di pricing molto eterogenee)

- Periodo promozionale (in/out volantino, tagli prezzo, multi-buy)

Il monitoraggio QBerg, attraverso la piattaforma In-Store POINT trasforma il dato in vantaggio competitivo.

Cosa significa, operativamente, per industria e retail

Il quadro che emerge dall’incrocio tra dati Marca 2026 e monitoraggio QBerg ha implicazioni concrete per chi gestisce un P&L di categoria:

Per i brand industriali leader: la pressione promozionale aggregata dei Top10 produttori è in calo nei principali canali monitorati. Significa che lo spazio promozionale liberato viene rapidamente occupato dalla MDD e dai follower aggressivi. Il rischio è una progressiva perdita di share of voice sul volantino, che precede di 12-18 mesi la perdita di quota a valore.

Per i retailer: la MDD non è più una leva di marginalità “facile”. Il consumatore si aspetta qualità, coerenza con i valori dell’insegna e un’identità di marca distinta. Le insegne che stanno crescendo di più sono quelle che hanno strutturato la PL come un brand vero e proprio, con linee premium, biologiche e funzionali identificabili.

Per i Pricing Manager: il differenziale Brand vs MDD va monitorato in continuo, non a campagna conclusa. Il prezzo MDD cresce più di quello industriale e questo apre, per i brand premium, finestre di repricing da cogliere con tempismo. Per i brand mainstream, è il momento di rivedere l’architettura prezzo e l’intensità promozionale, prima che la forbice si chiuda definitivamente.

Per i Trade Marketing Manager: la quota di visibilità sul flyer (QP3) e online va negoziata per categoria, non a totale insegna. I dati QBerg mostrano differenze enormi tra macrocategorie: dove la PL è leader (es. Cura Persona farmacia al 12,48%, Pet Specialist al 35%) la negoziazione di prime position diventa cruciale per non sparire dal radar del consumatore.

Dal dato all’azione con la suite In-Store POINT

Per trasformare questi insight in decisioni profittevoli, servono dati strutturati, aggiornati e cross-canale. La suite In-Store POINT di QBerg e Circana mette a disposizione:

- In-Store POINT Flyer: monitoraggio campagne volantino di tutti i canali (GDO, Specialisti Drug, Discount, Cash&Carry, Pet Specialist) con misurazione QP3 della pressione promozionale

- In-Store POINT Web: rilevazione prezzi e assortimento sui principali e-commerce con frequenza fino a oraria

In un mercato in cui la Marca del Distributore ha smesso di essere alternativa e si è fatta pilastro di fiducia, navigare a vista non è più un’opzione. Servono dati continui, granulari e azionabili.

Vuoi misurare il differenziale di prezzo e la quota di visibilità della MDD nelle tue categorie?

Richiedi una demo personalizzata della suite In-Store POINT e scopri come QBerg trasforma il dato in vantaggio competitivo.

Questo studio è stato realizzato con In-Store POINT, la nuova piattaforma di price intelligence per il monitoraggio multicanale di prezzi e assortimenti. Con In-Store POINT diventa semplice e intuitivo monitorare i volantini promozionali, i siti di e-commerce e le newsletter.

Contattaci per saperne di più.